“청년도약계좌, 6개월 새 해지율 두 배”…소득 불안이 만든 정책 딜레마

청년 자산 형성을 지원하는 ‘청년도약계좌’의 중도해지율이 크게 상승한 것으로 드러나며, 사회적 논란이 가중되고 있다. 불안정한 소득과 높은 생활비가 정책 유지의 걸림돌로 부상하면서, 당국의 유인책만으로는 청년의 구조적 현실을 극복하기 어렵다는 평가가 나온다.

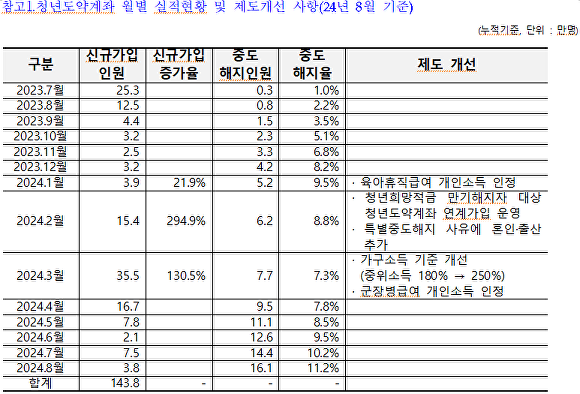

청년도약계좌는 만 19세에서 34세 청년이 5년간 일정 금액을 납입하면 최대 5000만 원의 목돈을 지원받을 수 있도록 만든 정책형 금융상품이다. 그러나 실시 1년여 만에 중도해지자가 빠르게 늘고 있다. 2025년 7월 말 기준 국회 정무위원회 소속 강민국 의원실에 따르면 중도해지 인원이 35만8000명을 기록하며, 전체 가입자의 15.9%에 달하는 것으로 집계됐다. 이는 지난해 말 8.2%에서 6개월 만에 두 배 가까이 증가한 수치다.

특히 월 납입액이 낮은 가입자일수록 해지 비율이 높았다. 월 10만 원 미만 저액 납입자는 39.4%, 10만~20만 원 미만은 20.4%의 해지율을 보였으나, 월 70만 원까지 납입한 가입자는 0.9%만이 해지했다. 동일 정책 아래에서도 소득 수준이 계좌 유지 가능성과 직결된 셈이다.

전문가들은 장기 정액 납입 구조 자체가 청년의 생애 주기 변화와 맞지 않는다고 지적한다. 취업, 이직, 결혼, 주거 이동 등 다양한 변수가 많은 청년기에 5년간 고정 납입을 지속하기는 현실적으로 어렵다는 분석이다. 금융업계 관계자는 “정책 실패가 청년 불안정의 단면을 드러낸 경우”라며 “유연한 납입 구조와 소득별 차등 설계가 병행돼야 한다”고 설명했다.

정부는 해지율 급증에 따라 ‘청년 미래적금’ 같은 후속 정책을 준비 중이다. 일정 소득 이하 청년에게 정부가 지원금을 비례적으로 매칭하는 방식이며, 기존 계좌 가입자의 정책 전환도 논의되고 있다. 그러나 반복되는 구조적 한계를 단순한 상품 개편만으로 극복하기는 어렵다는 우려가 이어진다.

청년 단체 및 사회복지계에서는 청년 현실을 반영한 정교한 정책 설계를 요구하고 있다. 이에 대해 정부가 어떤 실효성 있는 대안을 제시할지 주목된다. 구조적 대안 없이 단순 유인책만으로는 정책 지속 가능성에 한계가 있다는 점에서, 현장의 목소리에 귀 기울인 장기적 방향 제시가 시급하다는 지적이다.

정부와 금융당국은 높은 해지율의 원인을 분석해 후속 정책 설계에 반영하겠다는 입장이다. 정책의 사회적 효과를 높이기 위한 세밀한 제도 개선이 당면 과제로 부상하고 있다.