“AI·관세완화 훈풍”…국내 자동차 제조업 심리 개선→내년 투자심리 회복 관건

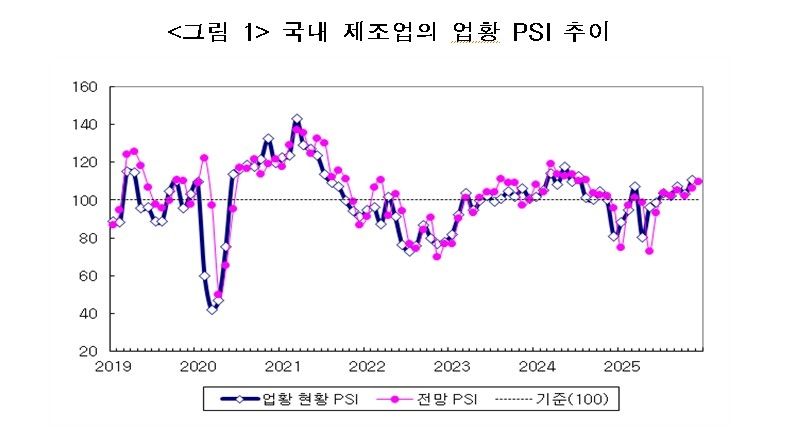

12월 국내 제조업 업황이 6개월 연속 기준치를 상회하면서 개선 흐름을 이어갈 것이라는 전망이 제기됐다. 산업연구원이 업종별 전문가 120명을 대상으로 조사한 전문가 서베이 지수에 따르면 12월 제조업 업황 전망 PSI는 110을 기록해 연중 최고치에 올랐고, 자동차 업종은 105를 나타내며 완만하지만 분명한 회복 기대를 드러냈다. 인공지능 수요 확대로 반도체와 전자 부문의 분위기가 살아나는 가운데, 한미 관세 협상 타결을 계기로 미국 수입 자동차에 부과되는 관세가 25퍼센트에서 15퍼센트로 낮아질 것이라는 기대가 수출 중심의 국내 완성차와 부품업계 심리에 긍정적 영향을 미친 것으로 해석된다.

산업연구원이 제시한 PSI는 100을 기준으로 200에 가까울수록 전월 대비 업황 개선 의견이 우세함을, 0에 근접할수록 악화 의견이 많음을 의미하는 확산지수다. 12월 업황 전망 PSI는 전달보다 4포인트 상승해 작년 8월 이후 1년 6개월 만의 최고 수준을 나타냈다. 세부 항목을 보면 수출 111, 내수 108, 생산수준 102, 투자 109, 채산성 113 등 주요 지표가 모두 기준치 100을 상회해 제조업 전반이 회복 국면으로 이동하는 모습을 보였다. 특히 반도체 업종 PSI가 158로 전월 대비 15포인트나 뛰어오르며, 글로벌 AI 인프라 투자 확대가 국내 IT·전장 부품 공급망까지 파급되는 인식을 강화한 것으로 분석됐다. 바이오·헬스 127, 전자 108, 기계 106, 자동차 105 등도 기준선을 웃돌았고, 섬유는 100으로 겨우 기준선에 걸쳤다. 반면 디스플레이 83, 조선·화학 93, 철강 88 등은 기준선 아래에 머물며 업종 간 체감 경기의 온도차를 드러냈다.

자동차 업종의 PSI 105라는 수치는 폭발적인 호황을 의미한다기보다는, 관세 리스크 완화와 반도체 공급 안정에 대한 기대 속에서 내년 생산과 수출 계획을 점진적으로 확대해 보겠다는 보수적 낙관에 가깝다고 전문가들은 평가한다. 실제로 전장화와 전기차 전환을 둘러싼 불확실성이 여전히 존재하는 가운데서도, 반도체 수급 정상화와 관세 인하 전망은 수출 단가 경쟁력과 채산성 개선에 직접적인 우호 요인으로 작용한다. 산업연구원이 집계한 11월 제조업 업황 현황 지수가 111로 전월 103에서 8포인트 상승하며 내수 106, 수출 109, 생산 109, 투자 108, 채산성 107 모두 기준치를 웃돈 점도, 자동차를 포함한 주력 제조업의 실제 체감 경기가 바닥을 찍고 반등 국면으로 접어들었다는 신호로 해석됐다. 다만 조선과 철강, 화학 등 기초소재와 중후장대 업종의 부진이 이어질 경우, 자동차와 반도체 중심의 편중된 회복 구조가 제조업 전체의 지속 가능성을 제약할 수 있다는 우려도 함께 제기된다.

전문가들은 미국 관세 인하 기대와 AI 열풍이라는 외생적 호재에 의존한 이번 심리 개선이 자동차 산업의 구조적 체질 강화로 곧장 이어지지는 않는다고 지적한다. 완성차 업체와 부품사들은 전기차 수요 변동성, 주요 시장의 환경 규제 강화, 중국 브랜드의 공세라는 난제를 동시에 마주하고 있다. 관세 부담이 완화되더라도 고금리와 글로벌 경기 둔화가 장기화될 경우, 내년 이후 투자계획이 다시 보수적으로 조정될 소지가 적지 않다고 업계는 보고 있다. 그럼에도 불구하고 수출과 내수, 채산성 PSI가 일제히 기준치를 상회한 현 상황은 국내 자동차 기업들이 고부가 전기차, 하이브리드, 친환경 상용차로 포트폴리오를 고도화하며 위기 구도를 기회로 전환할 여지가 커졌다는 신호로 평가된다. 향후 자동차 산업의 실질적인 회복 여부는 관세 이슈 이후의 통상 환경, AI·전장 수요의 지속성, 그리고 부품 생태계 전반의 투자 여력 회복 등 복합 요인에 의해 좌우될 것으로 전망된다.