“흥아해운 7.64% 급등”…운임 반등 기대·수급 변화에 단기 탄력

흥아해운 주가가 10월 14일 장중 7.64% 급등하며 1,846원에 거래됐다. 최근 운임 반등 기대와 외국인·개인 투자자 중심의 단기 이벤트성 수급이 집중되며 높은 변동성과 거래대금 확대가 동시에 나타나고 있다. 해운업계는 지정학 리스크와 수급 변동성이 복합적으로 작용하는 가운데, 당분간 단기 탄력장세가 이어질 가능성이 제기된다.

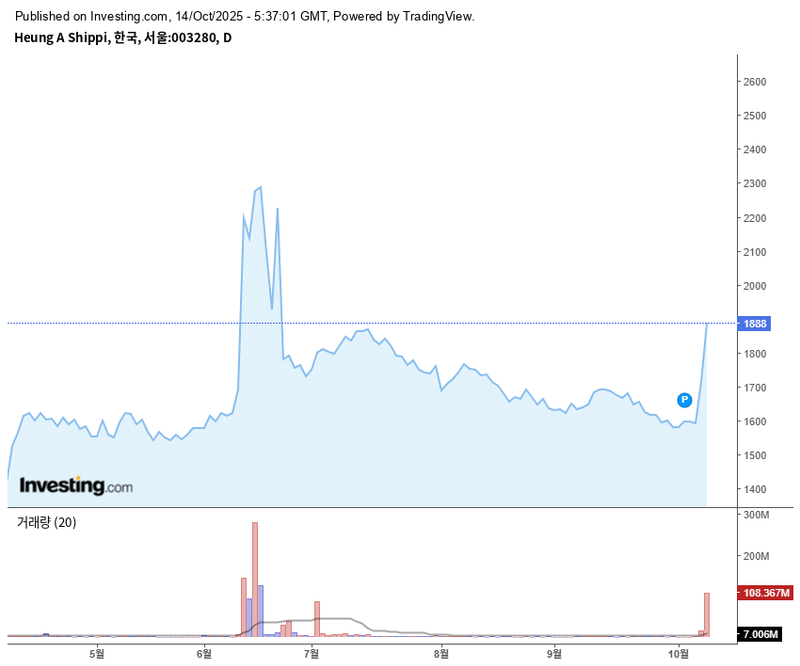

KRX 정보데이터시스템에 따르면 10월 14일 오후 2시 44분 기준 흥아해운 주가는 전일 대비 7.64%(▲131원) 오른 1,846원에 거래됐다. 시가 1,696원에서 출발해 한때 2,125원까지 치솟았다가 일부 상승 폭을 반납했다. 거래대금은 2,286억 원을 기록하며 월평균을 크게 웃돌았다.

최근 들어 흥아해운 주가는 한 달 수익률 12% 상승을 기록하는 등 단기 반등세가 뚜렷하다. 같은 기간 저가·고가 간 변동 폭이 20%에 달하며, 단기 이벤트 자금 유입이 가격 탄력도를 자극한 것으로 해석된다. 반면 6개월 누적 수익률은 약 17% 상승에 그쳤으며, 20일 이동평균선이 60일선 아래에 위치하는 등 중기 추세 전환 신호는 제한적이다.

수급 동향을 살펴보면 외국인 투자자는 10월 13일 기준 69만 주, 10월 2일 16만 주가량을 순매수하며 주가 반등에 힘을 보탰다. 그러나 기관은 10월 초 이후 6,000여 주 이상의 순매도세를 이어가며 차익 실현에 나섰다. 개인 투자자의 경우 거래대금 확대 속에 유입과 이탈이 반복돼 단기 변동성을 주도했다.

동종 업계와의 비교에서는 HMM, 팬오션, 대한해운 등 대형 해운사 대비 흥아해운의 주가 선행 폭이 컸다. 시가총액이 상대적으로 작은 중소형주 특성 탓에 수급 변화에 민감하게 반응하고 있다는 평가다. 외국인 보유 비중은 2%대에 불과해 유동성 방향에 따라 등락 폭이 커질 수 있다.

흑자 기조와 더불어 18%대 ROE 등 펀더멘털은 업종 평균을 상회하나, PER이 두 자릿수 중후반으로 뛰며 단기 이벤트 소강 시 멀티플(밸류에이션) 압축 위험성도 상존한다. 부채비율은 80%대 중반으로 안정적이다.

최근 주가 변동 배경으로 해운운임의 반등 기대, 중동발 지정학 리스크, 테마성 매매 등이 복합적으로 영향을 줬다. 다만 운임 추가 상승세 지속 여부, 실질 수혜 강도, 글로벌 교역 지표 방향성 등은 불확실성이 남아 있다.

전문가들은 “단기적으로 거래대금 급증과 외국인 순매수세가 이어질 경우 단기 추가 반등을 시도할 여지가 있다”면서도 “과열 구간 진입과 20일선(단기선) 대비 이격 확대로 변동폭이 커진 만큼, 단기 되돌림·조정 리스크 관리가 필요하다”고 설명했다. 중장기 투자를 위해선 운임 상승의 지속성, 실적 추정 상향, 구조적 변수 점검이 선행돼야 한다고 밝혔다.

최근 해운 업종 내에서는 대형사와 중소형사 간 실적·주가 흐름이 엇갈리고 있다. 흥아해운은 개별 뉴스 및 운임 이슈에 민감한 특성을 보이는 만큼 단기 테마 과열과 거래대금 축소 시 가격 변동성 확대에도 유의해야 한다는 조언이 나온다.

향후 투자전략에 대해 시장은 운임지표의 연속성, 실적 모멘텀, 글로벌 지정학 이슈 등을 점검하면서 단기 변동폭 확대와 중기 추세 반전 가능성을 병행 체크할 필요가 있다고 본다. 개인 비중이 높은 종목 특성상, 뉴스에 의한 과열과 과매도가 빠르게 교차할 가능성도 상존한다.

시장에서는 단기 이벤트성 수급이 이어질지, 운임 상승이 실적과 재평가로 연결될지 주목하고 있다.