“실적·수급 변수에 밀려”…현대백화점, 장중 2%대 하락세

유통업계가 최근 경기 둔화 우려와 함께 대형주 변동성 확대로 술렁이고 있다. 현대백화점이 29일 장중 한때 2%대 하락세를 기록한 가운데, 외국인 수급 및 업종 전체 약세가 단기적인 주가 흐름에 영향을 미치고 있다. 코스피 시장 내 업계 순위와 실적 지표 변화에 이목이 집중된다.

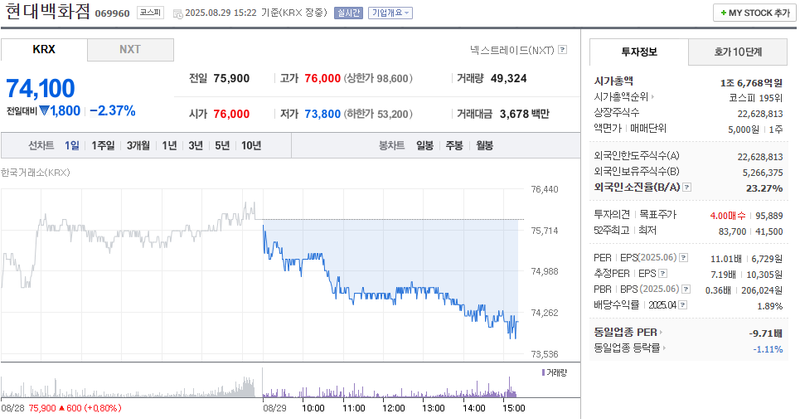

29일 오후 3시 23분 기준 네이버페이 증권에 따르면 현대백화점 주가는 전 거래일 대비 2.37% 내린 74,100원으로 거래되고 있다. 장중 시가 76,000원에서 시작했으나 최저 73,800원까지 내렸고, 최고가는 시가와 동일하게 76,000원을 기록했다. 거래량은 4만 9324주, 거래대금은 36억 7,800만 원에 달했다. 시가총액은 1조 6,768억 원으로 코스피 전체 195위 수준이다.

주요 수익성 지표 역시 시장 눈높이와 비교되고 있다. 현대백화점의 주가수익비율(PER)은 11.01배, 배당수익률은 1.89%를 기록했다. 총 상장주식 2,262만 8,813주 중 외국인 보유주식은 526만 6,375주로, 외국인 보유율은 23.27%다. 동일업종 평균 등락률이 -1.11%에 머문 점도 동반 약세에 영향을 미치고 있다.

유통주 투자심리는 최근 실적 부담과 소비 회복 지연, 금리 변수 등에 민감하게 반응하는 양상이다. 현대백화점뿐 아니라 주요 백화점주·리테일 대형주 전반이 외국인 자금 유입 감소와 코스피 변동성에 동시에 노출됐다. 기관 집중 매수세 역시 전반적으로 약화된 흐름이 감지된다.

정부는 내수 활성화 및 유통산업 경쟁력 제고를 위해 다양한 지원책을 발표 중이나, 시장에서는 단기간 내 체감 효과가 제한적이라는 지적이 나온다. 업계는 하반기 소비심리 회복, 온·오프라인 융합 투자 확대가 주가와 실적의 핵심 변수로 꼽힌다.

한국금융연구원은 "유통업의 구조적 전환 국면 속에서 대형 오프라인 리테일사의 실적 안정화, 외국인 수급 변화가 주가에 단기적으로 부담 요인으로 작용할 가능성도 있다"고 분석했다. 전문가들은 정책과 시장 환경 변화의 속도 차를 좁히는 전략 마련이 관건이 될 전망이라고 보고 있다.