“삼성전자 52주 최고가 근접”…AI 반도체·HBM 진전에 외국인 매수세 유입

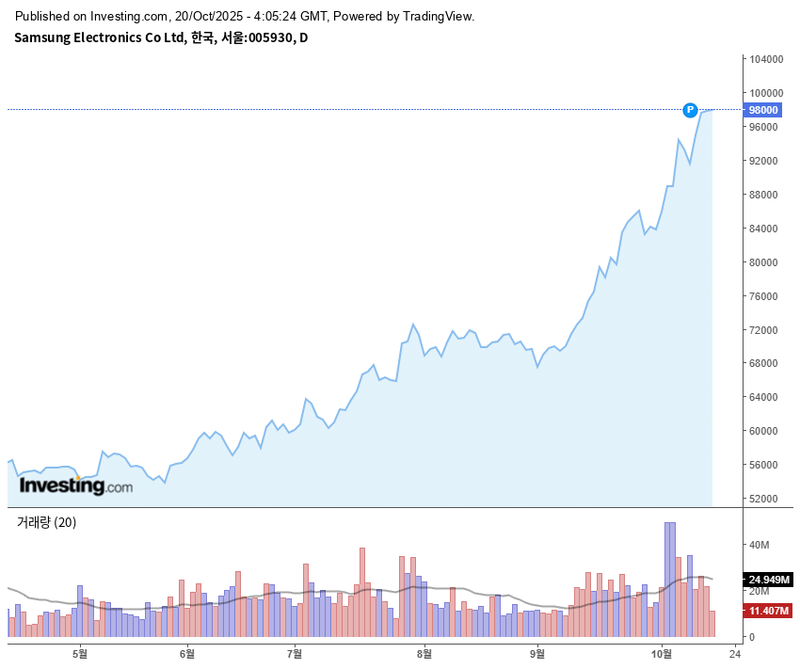

삼성전자 주가가 2025년 10월 20일 장중 98,000원(0.10%↑)까지 오르며 52주 최고가(99,100원) 턱밑까지 다가섰다. KRX 정보데이터시스템에 따르면 이날 시가는 97,900원, 고가는 98,300원, 저가는 96,000원으로 나타났으며, 거래량은 1,185만주에 달해 최근 평균치를 웃돌았다. AI 반도체 수요 급증과 차세대 HBM 라인업 진전이 단기 상승세를 이끌고 있다는 해석이다.

최근 한 달간 삼성전자 주가는 8만3,000원대에서 9만8,000원까지 약 17% 뛰었고, 6개월 구간에서는 76.9%에 달하는 상승률을 보였다. 외국인 투자자가 매수세를 주도하는 가운데, 10월 10일부터 17일까지 6거래일 중 5일간 순매수를 기록했다. 특히 16일과 17일에는 578만주, 405만주씩 대량 매수가 집중됐다. 기관투자가는 매수·매도를 오가며 관망했고, 개인 투자자는 외국인의 매수에 동조해 움직였다.

업종 내 비교에서 삼성전자는 0.1%의 완만한 변동성을 보이며 580조원대 시가총액을 중심으로 유동성을 흡수했다. SK하이닉스(3.22%), 한미반도체(5.34%) 등과 비교해 단기 등락 폭은 작았지만, 장기 추세의 안정성이 돋보였다. 외국인 보유비율도 52.15%로 글로벌 패시브 자금 유입에 긍정적이라는 평가다.

기업 실적 측면에서는 2023년 영업이익 6조5,000억원을 저점으로, 2024년 32조7,000억원, 2025년 전망치 35조원 등 5배 이상 이익이 증가한다는 증권가 예측이 주류를 이룬다. 영업이익률, 순이익률, 자기자본이익률(ROE)도 2024년 9%대로 회복세를 이어가고 있다. 주가수익비율(PER)도 10~19배 수준에 머물며 밸류에이션 부담은 크지 않은 상황이다.

주가 모멘텀의 핵심 배경은 AI 서버 확산과 HBM(고대역폭 메모리) 신제품 공급이다. 삼성전자의 HBM3E 12단 칩이 최근 엔비디아 품질 인증을 받았다는 소식에, 글로벌 서버 공급망 진입 기대가 한층 높아진 상태다. 이 밖에도 3분기 실적 서프라이즈, 증권사 평균 목표주가 11만원 상향 등이 매수세에 불을 붙였다.

전문가들은 AI 서버 시장 성장, 3나노 파운드리 수율 안정화, HBM 생산 확대 등 흥행 요인이 단기에 그치지 않을 가능성을 언급하고 있다. 반면 단기적으로는 10만원대 심리저항선, 경쟁업체 증설, 환율 변동, 대규모 투자 및 지정학 리스크 등 변수도 상존한다는 신중론이 뒤따랐다. 한 증권사 연구원은 “HBM 매출 인식 시점과 파운드리 수주 회복이 향후 실적과 주가 상단을 결정할 것”이라고 언급했다.

정부와 금융당국은 “시장 안정화와 투자자 보호에 만전을 기하겠다”는 기본 입장을 유지하고 있다. 향후 삼성전자 실적 컨퍼런스콜과 관련 기업들의 신제품 출시에 따라 투자 환경이 좌우될 전망이다.