“한라캐스트 12.72% 급등”…테슬라 휴머노이드·대형 수주 기대감에 신고가 경신

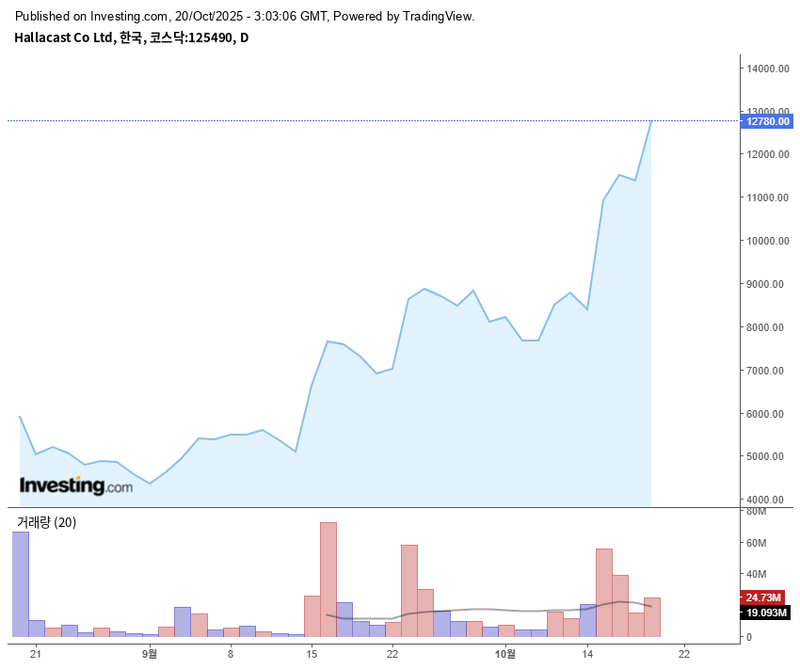

한라캐스트의 주가가 10월 20일 장중 기준 전일 대비 12.72% 오른 12,850원을 기록하며 52주 신고가를 경신했다. 로봇·자율주행 부품 공급 확대와 테슬라 휴머노이드(옵티머스) 관련 기대가 동반되며 투자심리가 빠르게 개선되고 있다. 전문가들은 단기 과열 및 밸류에이션 부담이 상존하지만, 대규모 수주와 실적 성장이 실제화될 경우 중장기 재평가가 이어질 수 있다고 진단했다.

KRX 정보데이터시스템에 따르면 한라캐스트는 10월 20일 시가 11,620원에서 거래를 시작한 뒤, 장중 한때 13,260원까지 상승했다. 최근 한 달 간 수익률도 약 80%를 넘어서며 단기 강세를 이어가는 중이다. 6개월 누적 상승 추세도 뚜렷하지만, 잦은 변동성과 고점 부근에서 차익 실현 매물이 출회되는 등 단기 변동성 확대 조짐이 엿보인다.

시장 참여자별 매매 동향을 보면 외국인의 순매수와 순매도가 반복되며, 10월 15일에는 57만9,000주 대규모 순매수가 주도했다. 기관 역시 10월 17일 기준 5만3,000주 순매수를 기록했으나, 대기성 매수세에 그쳤다. 개인 투자자는 테마주 특유의 단기 추격 매수와 차익 실현이 혼재된 양상이다.

한라캐스트의 이번 상승세는 테슬라 휴머노이드 로봇 부품 공급 기대와 대형 글로벌 업체 대상 수주 소식 등이 핵심 동력으로 꼽힌다. 정부의 피지컬 AI·로봇산업 육성 정책 기조도 섹터 전반의 프리미엄을 견인하고 있다. 다만 해당 이슈 상당수는 기대·평판 차원의 모멘텀에 가까워, 실제 양산 계약 시점과 수익성 기여 확인이 선행될 필요가 있다는 설명이다.

2022~2024년 연매출은 각각 1,028억 원, 1,220억 원, 1,444억 원으로 성장세를 보였고, 2025년에는 1,677억 원이 전망된다. 영업이익은 2023년 12.1%에서 최근 8%대 중반으로 다소 둔화됐으나, 내년 이후 마진 개선 기대감이 여전하다. 다만 단기 주가 급등에 따른 PER 부담과 재무지표 내 일부 잡음 등은 정상적인 실적 상향 모멘텀으로 해소돼야 한다는 지적도 제기된다.

동종 부품주 대비 한라캐스트의 변동성은 더욱 돋보인다. 현대모비스(+0.32%), 한온시스템(+3.73%) 등 대형사보다 등락폭이 컸고, 시가총액 4,690억 원에 외국인 보유비율 1.86%로 수급 변동성이 크다. 당분간 외국인 수급과 단기 테마 뉴스에 따른 변동성이 커질 수 있어, 투자자는 분할 매매와 대응전략을 세울 필요가 있다는 조언이 나온다.

시장 전문가들은 단기 테마 기대가 고점 구간에서 반복 출현할 수 있지만, 신규 수주와 실적 기여, 제품 믹스 개선 등 중장기 성장 스토리의 실질화가 동반돼야 밸류에이션 프리미엄의 방어가 가능하다고 분석했다. 당분간 관련 공식 공시, 주요 고객사의 프로젝트 양산 여부, 원자재·환율 등 변수에 주의를 기울일 필요가 있다는 견해가 우세하다.

향후 한라캐스트의 주가 흐름은 테슬라·로봇 모멘텀과 실적 개선이 실증적으로 확인되는지에 달려 있다. 시장에서는 글로벌 수주 잔고의 매출 전환, 성장성, 정부 정책 등 핵심 체크포인트를 중심으로 등락이 이어질 전망이다.