“두산에너빌리티 주가 3.6% 하락”…수급 부담에 조정, 실적 회복 기대감은 여전

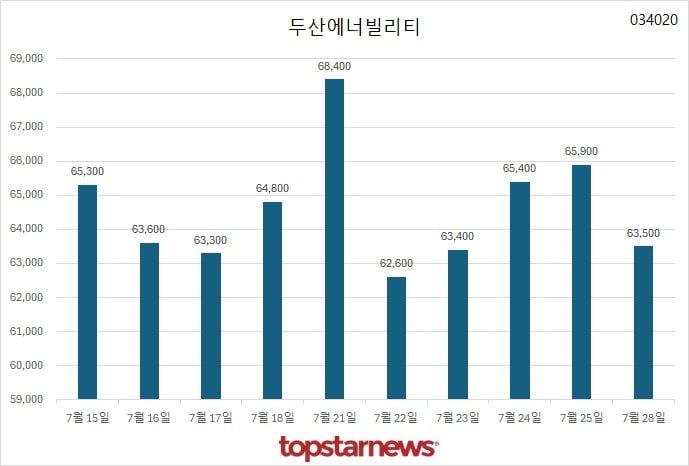

두산에너빌리티 주가가 7월 28일 63,500원에 마감하며 전일 대비 3.64% 하락했다. 시가총액은 40조 6,756억 원으로 코스피 12위를 지켰으나, 최근 상승세가 한풀 꺾이며 투자자들의 경계심이 커지고 있다. 최근 52주 신고가 대비 12%가량 하락한 수준이다. 이날 거래량은 655만 주를 넘어서며 활발했지만, 장중 저가에서 회복하지 못해 수급 피로가 드러났다. 외국인 보유율은 24%로 안정적이나, 추가 매수 유입 여부에 이목이 쏠리고 있다.

실적 측면에서는 회복 흐름이 뚜렷하다. 두산에너빌리티의 분기별 매출은 3분기 연속 증가해 3,581억 원까지 확대됐으며, 영업이익도 같은 기간 2,611억 원을 기록하며 두 번째로 높은 분기 실적을 냈다. 당기순이익 역시 8.74억 원 흑자를 지속했다. 다만 연간 기준 당기순이익이 매출 대비 낮은 수준에 머물러 재무 체질 개선이 여전히 과제로 남았다. PER 역시 -399배로 투자 지표 상 실적 반영에 시간이 필요하다는 평가가 나온다.

증권가는 실적 전망을 긍정적으로 해석하면서도 신중함을 내비쳤다. 하나증권은 목표주가를 76,000원으로 123.5% 상향 조정하며, 2027년 예상 BPS에 PBR 5.4배를 적용한 가치 평가를 내놨다. 에너빌리티 부문의 신규 수주 및 사업 확장이 투자 판단의 핵심 배경이었다. 유안타증권과 대신증권은 2분기 매출이 약 4.6조 원으로 시장 기대를 상회했다고 평가했다. 이는 중동지역을 중심으로 대형 수주와 영업이익 개선이 영향을 미친 것으로 분석된다. 신한투자증권은 최근 주가 하락을 '쿨링 타임'으로 해석하면서 핵심 원자력·가스 기자재 경쟁력을 높이 평가했다.

두산에너빌리티의 단기 주가 변동성에도 불구, 증권가는 수주 확대와 사업 포트폴리오 개선 효과가 중기 실적 회복으로 이어질지에 주목하고 있다. 특히 2분기 실적 개선으로 석탄, 수처리 사업 종료에 따른 일시적 부진을 확실히 해소한 점에서 긍정적 시각이 우세하다. 다만 수익성 개선 속도가 더딘 만큼, 원가 절감과 고마진사업 확장 등 구조적 개선 노력이 향후 주가 반등의 핵심 변수로 제시된다. 시장에서는 다음 분기 실적 발표 및 신규 수주 동향에 더욱 관심을 모을 전망이다.