“보합세 속 실적 부담”…POSCO홀딩스, PER 낮춰도 투자 심리 관망

철강업계가 최근 글로벌 수요 변동과 실적 우려 속에서 투자 심리 위축 양상을 보이고 있다. POSCO홀딩스가 17일 장중 282,000원으로 보합세를 이어가면서, 코스피 대형주 내 대표 철강주의 복원력에 이목이 쏠린다. 업계는 동사 PER이 업종 평균보다 낮음에도 불구하고 단기적으로 매수세 유입이 제한된다는 진단을 내놓고 있다.

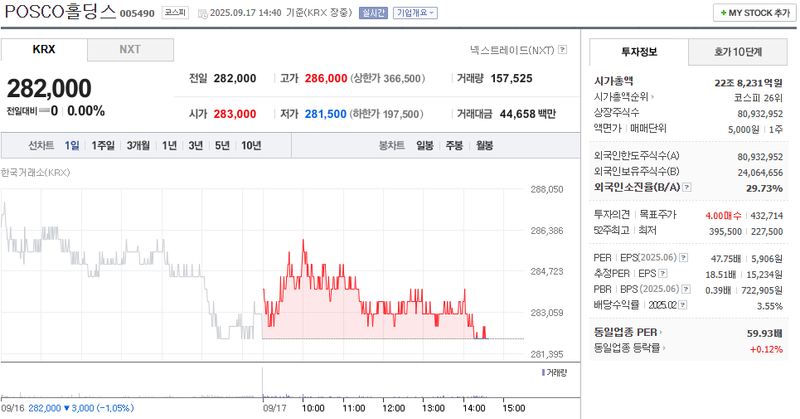

17일 네이버페이 증권에 따르면 POSCO홀딩스는 이날 오후 시가총액 22조 8,231억 원으로 코스피 시장 26위를 유지했다. 주가는 시가 283,000원에 출발해 저가 281,500원과 고가 286,000원 사이 4,500원 폭 내에서 등락을 반복했다. 거래량은 157,525주, 거래대금은 446억 5,800만 원으로 최근 보합 장세를 반영했다. 동사의 주가수익비율(PER)은 47.75배로 동일 업종 평균(59.93배)보다 낮았으며, 외국인 소진율 역시 29.73%로 시장 관심을 유지했다.

PER이 상대적으로 낮지만, 글로벌 철강 경기에 대한 불확실성이 이어지는 점이 주가 반등을 제약하는 요인으로 꼽힌다. POSCO홀딩스는 최근 친환경 전환 및 리튬·니켈 등 신사업에 투자 확대 의지를 밝혔으나, 철근·판재 등 전통 사업의 실적 변동성이 여전한 구조다.

대형 제조업체와 달리 중소형 철강주들은 외국인 및 기관의 관심이 지속 이탈하면서 유동성 부족 우려도 나온다. 이에 따라 POSCO홀딩스 등 주요 철강주는 높은 주가수익비율 부담과 업황 불안 속에서 관망세가 강화되는 모습이다.

정부는 친환경 소재 및 미래형 도시전환 수요에 주목한 지원 정책을 예고하는 상황이다. 그러나 업계에선 단기 실적 회복세 없이 신규 투자의 과실이 당장 현실화되긴 어렵다는 우려도 병존한다.

김영주 한국산업연구원 연구위원은 “PER이 업종 내 낮게 형성됐음에도, 원자재 가격 변동과 글로벌 수요 정상화 부진이 지속되면 주가 조정 압력도 커질 수 있다”고 분석했다. 정책과 시장의 속도 차를 어떻게 좁힐지가 관건이 될 전망이다.