“SK하이닉스 2분기 최대 실적”…NAND 부진·경쟁 우려에 주가는 관망

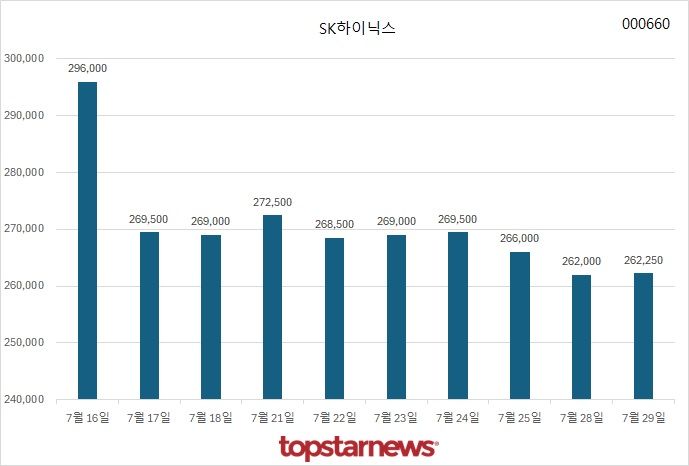

SK하이닉스가 2분기 실적 기준 사상 최대치를 기록했음에도 7월 29일 오전까지 주가는 별다른 반응을 보이지 않고 있다. 이날 오전 10시 49분 기준 SK하이닉스 주가는 전일과 같은 26만2,000원에 머물러, 최근 10거래일간 29만6,000원에서의 하락세를 이어간 뒤 26만 원대 박스권으로 진입했다. DRAM 부문의 견조한 성장 및 실적 턴어라운드에도 불구, 투자자들은 관망 기조를 유지하는 모습이다.

수급 동향을 보면, 이날 외국인은 14만 주 이상을 순매수하며 매수 우위를 보였으나, 기관은 최근 순매수와 순매도를 번갈아 뚜렷한 방향성을 보이지 못했다. 외국인 역시 7월 24일 대량 순매수 이후 다시 매도 우위로 전환되는 등 불확실한 수급구조가 지속되는 양상이다.

SK하이닉스는 2분기 매출 22조2,000억 원, 영업이익 9조2,000억 원을 기록했다. 전 분기 대비 각각 26%, 24% 증가해 분기 기준 역대 최대치를 달성했다. DRAM 부문은 출하량이 전 분기 대비 25% 증가하고, 평균판매단가(ASP)까지 소폭 상승해 수익성을 견고히 했다. 반면 NAND 부문은 ASP 약세에도 출하량 확대에 힘입어 손익분기점 수준으로 개선됐다. 2024년 적자 이후 실적 회복 흐름이 뚜렷해지면서, 분기 영업이익률 역시 41%까지 올라섰다.

증권업계는 DRAM과 NAND 출하 증가, 재고 정상화, AI 수요 기반 성장 등을 호재로 평가한다. DS투자증권은 DRAM의 실적 견고함과 NAND의 재고 개선을, 하나증권은 HBM·고사양 DDR5·eSSD 등의 성과를 강조했다. 한화투자증권은 AI 반도체 수요 확대와 엔비디아 등 전방 산업의 재고 축적 움직임을, 유안타증권은 DRAM 경쟁력과 수익성 강화에 주목했다. 한편, 대신증권 등 일부에선 NAND 부문 부진과 하반기 HBM 시장 내 경쟁 심화가 악재로 작용할 수 있다고 우려했다.

PER(주가수익비율) 7.34배, PBR(주가순자산비율) 2.22배 수준까지 올라온 가운데, 투자자들은 실적 지속과 업황 개선의 확실한 신호를 주시하고 있다. DRAM 중심의 강세는 긍정적이나, NAND 가격 약세와 글로벌 경쟁 구도 변화가 당분간 SK하이닉스 주가 흐름의 변수로 남을 전망이다.

시장에서는 하반기 DRAM 업황과 글로벌 HBM 경쟁 심화, NAND 가격 동향 등에 따라 주가 재평가 시점이 결정될 것에 이목이 쏠리고 있다.