“한화오션 52주 신고가 경신”…고선가 수주 확대에 실적 반등 지속

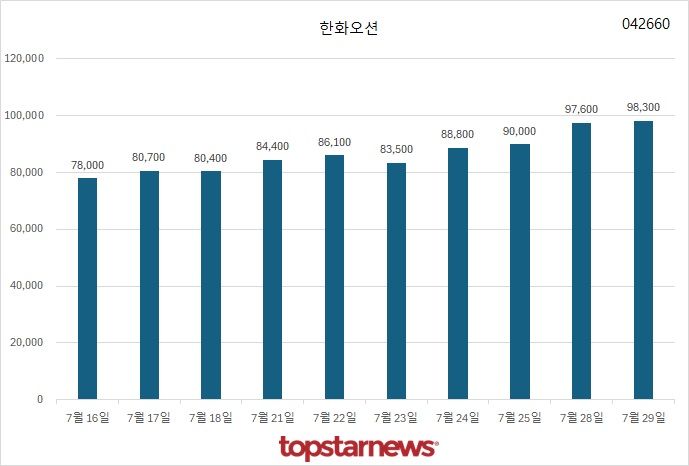

한화오션 주가가 29일 장 초반 52주 신고가를 경신하며 투자자 이목을 집중시켰다. 이날 오전 9시 30분 기준 한화오션 주가는 98,700원으로 전일 대비 1.13% 상승했다. 장 초반에는 101,700원까지 치솟으며 연중 최고가를 기록했으나, 이후 차익 실현 매물이 출회되며 상승폭이 일부 축소됐다. 현재 시가총액은 약 30조 1,000억 원으로 코스피 15위에 올랐고, 외국인 지분율은 14.16%를 기록했다. 거래량은 185만 주, 거래대금은 1조 8,000억 원에 육박해 단기 수급이 매수세를 중심으로 강하게 형성됐다.

시장에서는 한화오션의 실적 반전세에 주목하고 있다. 올해 분기별 영업이익(5,794억 원, 2,157억 원, 2,095억 원)과 당기순이익(8억 원대)이 연속 흑자 기조를 나타내며 수익성 면에서도 긍정적인 신호를 보이고 있다. 분기 매출 역시 2,600억 원대를 상회하며 안정적인 성장세를 보이고 있다. 연간 실적이 부진했던 과거와 달리, 2023년 이후 급격한 재무 개선이 뚜렷한 상황이다.

증권업계는 2분기 실적에 대한 기대감을 키우고 있다. 대신증권과 SK증권은 2분기 연결 매출을 약 3조 3,000억 원, 영업이익은 2,800억 원대로 전망하며 시장 컨센서스를 상회할 것으로 내다봤다. 조업일수 증가와 고부가가치 특수선 중심의 수주 믹스 개선이 견인차다. 환율 하락으로 일부 손실이 예상되지만, 고선가 선박 인도 효과가 이를 상쇄할 것이라는 분석이 나온다.

하반기 전망에 대해서도 증권가는 낙관적인 해석을 내놨다. 유안타증권은 LNG선 매출 비중이 1분기 59%에서 연말 60% 후반까지 확대될 것으로 진단했고, Hapag 고가 컨테이너선 2척 인도 효과로 수주 믹스도 개선될 것이란 분석을 내놓았다. DS투자증권은 “1분기 실적의 80%를 차지하던 2022년 저가 물량이 4분기에는 42%로 감소하며, 상대적으로 고수익성인 2024년 수주분 건조가 확대될 전망”이라고 밝혀 올해 하반기 실적 체력의 구조적 개선을 예고했다.

한편, 시장 안팎에서는 단기 신고가 부담에도 불구하고 한화오션의 체질 변화와 리레이팅 가능성에 주목하는 분위기다. 생산성 개선과 고부가가치 전략 전환이 실적에 반영되는 국면에서, 미국 SHIPS ACT 재도입·방산시장 진입 등 정책 환경 변화도 추가 모멘텀으로 거론되고 있다. 해외 인프라 확대와 고선가 수주 기조가 이어진다면 향후 이익의 질적 개선까지 기대된다는 평가다.

향후 시장에서는 2분기 실적 발표 일정과 글로벌 수주 환경 변화, 환율 추이가 주가 흐름 방향을 결정할 중요한 변수로 꼽히고 있다.