“두산에너빌리티 7.65% 상승”…가스터빈 미국 첫 수출·원전 모멘텀에 주가 랠리

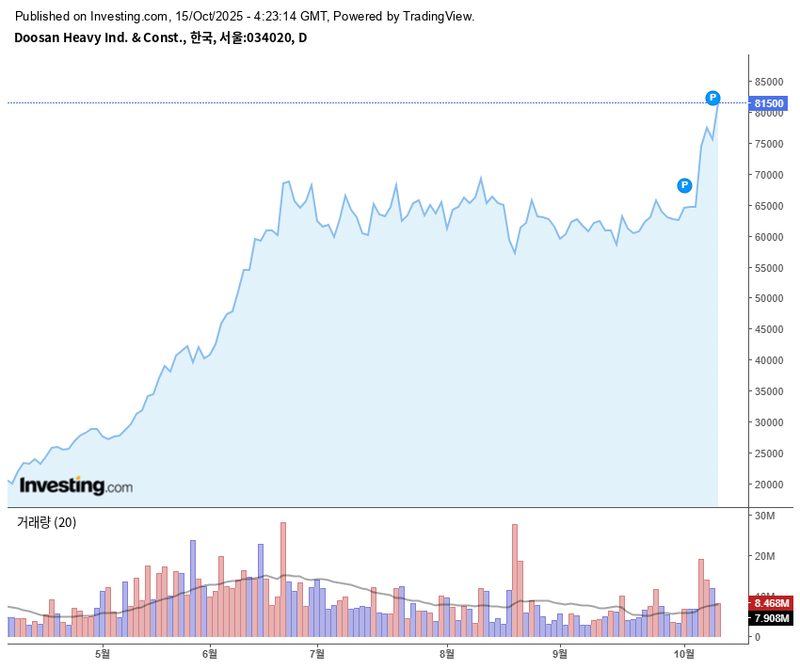

두산에너빌리티의 주가가 10월 15일 장중 81,600원을 기록하며 전 거래일 대비 7.65% 급등했다. 시가 77,200원에서 출발한 뒤, 오전 한때 82,000원까지 오르며 52주 최고가와 나란히했다. 최근 한 달 사이 저점 대비 약 39% 오르는 등 단기 상승세가 뚜렷하게 유지되고 있다. KRX 정보데이터시스템 집계에 따르면, 이날 외국인과 기관의 순매수세가 지수 변동성 확대와 함께 집중적으로 유입된 것이 특징이다.

최근 두산에너빌리티의 주가는 단기 조정 구간을 대부분 회복하며 구조적 반등 국면을 굳혔다. 특히 20일 이동평균선이 60일선을 상향 돌파, 중기(6개월) 누적 상승률이 200%를 넘어 업계 평균을 크게 상회하는 모습이다. 등락률 기준으로는 현대로템, 레인보우로보틱스 등 유사업체 대비 가장 강한 상승폭을 보이고 있다.

시장에서는 가스터빈의 미국 첫 수출 계약 성사와 더불어, 글로벌 AI 데이터센터 전력 수요 확대로 LNG 복합발전·가스터빈 수급이 타이트해졌다는 점이 가장 큰 모멘텀으로 작용한 것으로 풀이한다. 원전 부문 역시 미국, 체코 등 대형 프로젝트 수주 기대, 정책 지원, SMR(소형모듈원전)·주기기 경쟁력 등이 중장기 성장 스토리를 견인했다. 웨스팅하우스와의 전략적 합의 이슈 등에도 불구, 사업 다각화와 정책 기반 강화가 투자심리를 떠받쳤다는 평가다.

전문가들은 “가스터빈 첫 수출로 기술 경쟁력과 해외 시장 확대 의미를 동시에 부여받고 있다”며, “원전·SMR 등 신사업 성장성과 수주 모멘텀이 밸류에이션 프리미엄으로 이어질 수 있다”고 진단했다. 다만 최근 급등으로 단기 과열 신호가 일부 감지된 만큼, 원가·납기 관리, 환율 변동, 정책 불확실성 등 리스크와 이벤트 중심 매매에 따른 변동성 확대에도 주의가 필요하다고 덧붙였다.

정부와 업계는 에너지 전환 정책, 원전 생태계 확대, 대규모 수출 프로젝트 지원 등 제도 정비 움직임을 강화하면서, 두산에너빌리티와 국내 주기기·가스터빈 산업 생태계의 경쟁력 제고 방안을 모색 중이다. 최근 웨스팅하우스 이슈 등 해외 파트너십 구조 논란에 대해서도 지속적으로 검토한다는 입장이다.

과거와 비교하면, 두산에너빌리티의 단기·중기 상승률은 최근 1년 내 업종 내 최고 수준에 해당한다. 동기간 코스피 지수 수익률을 크게 웃돌며, 업계 내 시가총액·외국인지분율 등 양적 지표에서도 확고한 우위를 확인했다.

시장 전문가들은 “가스터빈 수출, 신사업 성장 기대, 외국인·기관 매수 유입 등 우호적 요인이 유효하지만, 단기 급등 구간에서는 이익 실현 매물 출회와 변동폭 확대에 유의해야 한다”고 조언했다. 향후 정책 변화, 실적 레버리지, 글로벌 에너지 시장 재편 상황에 따라 주가 방향성이 재차 결정될 전망이다.