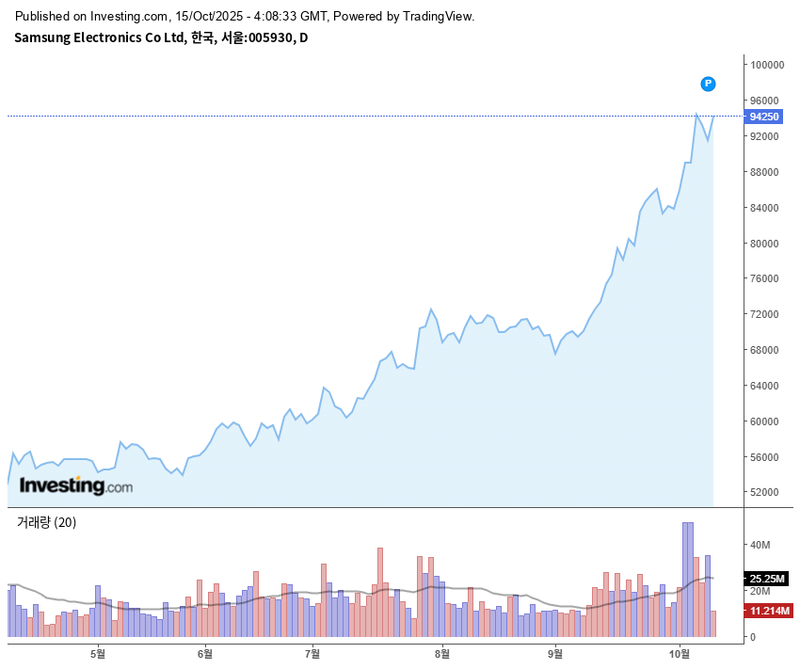

“삼성전자 3.38% 급등”…3분기 어닝서프라이즈·HBM 기대에 94,700원

삼성전자 주가가 10월 15일 오후 장중 94,700원을 기록하며 전 거래일 대비 3.38% 강세를 나타냈다. 이 날 시초가는 92,300원이었으며, 94,800원까지 고점을 넓히며 52주 최고가(96,000원) 부근 재돌파를 시도하는 모습이다. 3분기 잠정실적이 시장 예상을 상회하며 어닝서프라이즈를 기록한 데다, AI 데이터센터 투자 확대로 HBM 등 고부가 메모리 수요가 지속되는 것이 주가 상승을 뒷받침했다.

최근 한 달간 삼성전자 주가는 9만원 초중반에서 안정적인 지지를 보인 뒤 실적 발표 구간을 거치며 완만한 상향 추세를 유지해 왔다. 6개월 흐름에서는 반도체 업황 반등 기대에 힘입어 박스권 상단을 돌파하기 위한 상승세가 뚜렷하다. 외국인 투자자는 10월 들어 방향성을 탐색하며 순매수·순매도를 교차해왔지만, 실적 발표 전후로 다시 순매수가 유입되는 패턴이 확산되고 있다. 기관은 대형주 실적 가시성 확대에 따라 차익 실현 이후 재매수 가능성도 커지고 있다. 개인 투자자들도 신고가 구간에서 추세추종 매수 성향을 보이고 있다.

시가총액과 외국인 비중 측면에서 삼성전자는 동종 반도체주인 SK하이닉스, 한미반도체 등과 비교해 안정적 주가 흐름을 보이고 있다. 3분기 실적 모멘텀과 HBM 등 고부가 제품 수요 개선 기대가 반도체 업종 전반에 긍정적 영향을 주는 가운데, 삼성전자 제품 믹스와 고객 다변화에서의 경쟁력이 주가 프리미엄으로 연결됐다. 올해 연간 이익이 정상화 단계에 진입한 데다, 내년에는 두 자릿수 영업이익률 회복도 가시화돼 밸류에이션 부담이 일부 완화되는 양상이다.

특히 3분기 잠정실적 기저에 대해 “시장 컨센서스를 크게 웃도는 어닝서프라이즈”라는 증권가 평가가 이어지면서, 목표주가 상향과 업황 상방 재평가가 동시에 이뤄지는 분위기다. 동시에 AI 반도체 수요 확대로 HBM, DDR5 등 첨단메모리 제품군의 공급·가격 효과가 반영되고 있다는 분석이다. 파운드리 부문의 손실 축소와 수주 모멘텀도 투자심리 개선 요인이다. 다만 미중 갈등, 환율 변동성 등 대외적 변수와 경쟁사 공급 증설 등은 단기 주가 변동 폭을 확대할 수 있는 위험 요인으로 꼽힌다.

향후 전략 측면에서 전문가들은 “6개월 추세 상향은 유효하지만, 단기적으로 9만5천원대 이상에서는 실적 추정치 변화와 분할 매수·매도 전략이 합리적”이라고 조언한다. 외국인 수급 유입 지속 여부와 메모리 가격, 글로벌 IT 투자 사이클이 주가의 추가 랠리를 좌우할 것으로 전망된다.

시장에서는 다음분기 삼성전자와 국내 반도체 업계 실적 발표에 이목이 집중되고 있다.