“두산에너빌리티 4.85% 급등”…가스터빈 수출·원전 정책 기대에 8만 원 돌파

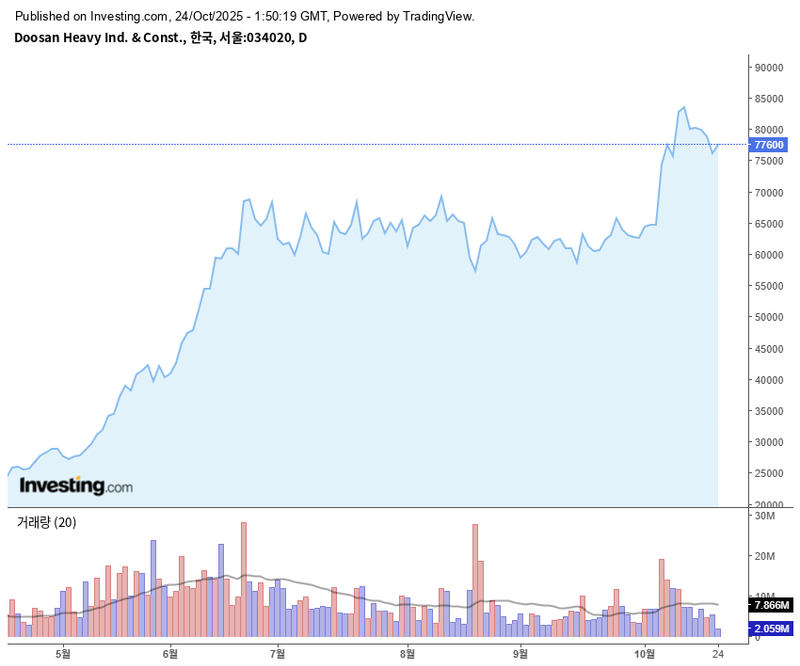

두산에너빌리티 주가가 24일 오전 장중 한때 8만 원을 기록하며 전일 대비 4.85% 상승세를 보였다. 에너지 인프라 수출 기대와 정부의 원전 산업 육성 정책에 대한 시장 기대감이 맞물리며 상승 흐름이 강화되고 있다. 투자자·업계에서는 가스터빈 수출 성공과 소형모듈원전(SMR) 등 신사업 동력에 주목하며, 단기·중기 투자 매력도에 대한 관심이 커지는 모습이다.

KRX 정보데이터시스템에 따르면 두산에너빌리티 주가는 최근 한 달간 7만 원대 초중반에서 반등해 52주 신고가(8만 4,700원) 근방을 위협하고 있다. 5월 이후 이어진 조정세가 완화되는 가운데, 20일 이동평균선(단기선)이 60일선(중기선)을 상향 돌파하는 ‘골든크로스’가 만들어졌다.

수급 동향상, 10월 16일부터 23일까지 외국인이 6거래일 연속 하루 평균 600만 주 내외를 순매도하는 등 단기 부담이 있었다. 하지만 기관 매도 강도는 소폭 약화됐고, 개인 매수세가 강하게 유입돼 상승세를 견인했다. 거래대금은 2조2,689억 원으로 최근 한 달 평균 대비 1.5배 수준에 달하며, 거래량과 변동성이 동반 확대되는 양상이다.

같은 업종의 현대로템(-1.86%), 레인보우로보틱스(+1.5%), 두산밥캣(+1.48%), 두산로보틱스(+1.42%)와 비교해 두산에너빌리티가 상대적으로 높은 오름폭을 기록했다. 시가총액은 51조 원가량으로 업종 1위 위상을 공고히 하고 있다.

실적 측면에서는 2024년 예상 영업이익 1조 176억 원, 순이익 3,947억 원이 전망되고 있으며, 2025년 영업이익 1조 689억 원으로 추가 개선이 예상된다. 영업이익률은 6.3% 안팎, ROE는 올해 1.5%에서 내년 3.7%로의 상승이 기대된다. 부채비율은 125% 선으로 재무 건전성도 양호한 수준을 보이고 있다.

주가 강세 배경에는 최근 국내 개발 가스터빈 최초 미국 수출 성사가 자리잡고 있다. 데이터센터와 미국 현지 전력 수요 확대에 대응한 에너지플랜트 수출 경쟁력 부각이 상승 탄력을 제공했다. 동시에 정부의 원전 수출·육성 정책, 롱텀 수주 잔고 확대로 중장기 모멘텀이 덧붙여지는 구조다. 소형모듈원전(SMR) 상용화 전망, 루마니아 원전 수주 기대, 충남 당진 LNG 저장탱크 대규모 수주 등도 긍정적으로 작용했다.

시장 전문가들은 당분간 가스터빈 및 SMR 등 신사업의 수주 가시성이 높아지면서 추가 상승도 가능하다는 분위기다. 한 증권사 연구원은 “기관 매수세가 본격화될 경우 8만 5,000원대 돌파도 기대할 수 있다”고 진단했다. 다만 단기 급등 국면에서는 차익 실현 매물, 외국인 순매도세, 원전산업 정책 변동 등 변동성 요인도 상존한다는 분석이 나온다.

중장기적으로는 글로벌 원전 수주, 수소·풍력 등 친환경 에너지 시장 진출 성과가 실적 안정성과 성장성을 좌우할 전망이다. 수주잔고 증대와 현금흐름 개선, 신규 사업 수주 현실화가 주가의 방향성을 결정할 주요 변수가 될 것으로 평가된다.

향후 정책 방향과 신사업 수주 진행 속도에 따라 투자심리 변화가 예상된다. 투자자들은 원전·가스터빈 정책 발표, 환율 및 에너지 수요 변화, 실적 발표 전후 변동성에 유의해야 한다. 시장에서는 두산에너빌리티의 중장기 수주 실적과 글로벌 에너지 인프라 시장 흐름에 관심이 집중되고 있다.