“삼성물산 3분기 영업익 9,934억”…실적 호조·원전 기대감에 10% 급등

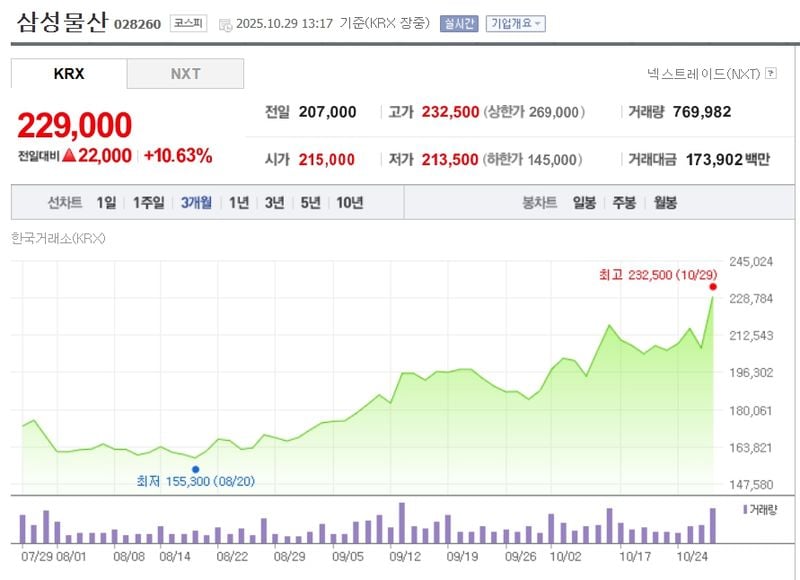

29일 오후 KRX 정보데이터시스템에 따르면 삼성물산 주가는 13시 22분 기준 22만9,000원으로, 전 거래일보다 10.63% 뛰었다. 3분기 실적 서프라이즈와 원전 사업 진출 기대감이 겹치며 투자 심리가 달아오른 결과다. 전문가들은 이번 주가 급등이 재무 실적 개선과 그룹 내 핵심 신성장 동력 부각에서 비롯됐다고 평가했다. 투자자들 사이에선 단기 급등에 따른 변동성에도 불구, 중장기 성장 기대가 이어지는 분위기다.

삼성물산은 3분기 연결 영업이익 9,934억 원, 순이익 8,846억 원을 기록해 컨센서스를 크게 웃돌았다. 바이오(삼성바이오로직스 지분) 부문이 전체 이익의 70%를 책임지며 실적 개선을 이끌었고, 트레이딩 부문도 꾸준한 성장세를 보였다. 이에 따라 최근 한 달간 주가는 9월 말 저점 대비 12%가량 반등했다.

수급도 뚜렷한 변화가 나타났다. 외국인 투자자는 최근 6거래일 중 4일에 걸쳐 순매수세를 유지했고, 10월 23일에는 6만 주 이상을 사들이며 상승세 전환을 이끌었다. 반면 기관은 10월 28일 하루 만에 12만 주가량을 팔아 차익 실현에 나섰다. 개인 투자자들은 기관 매도를 흡수하며 신규 매수세를 지속했다.

실적 외에도 원전 사업 기대감이 한층 부각됐다. 삼성물산은 GE 버노바, 히타치 등과 SMR(소형모듈원전) 분야 협력을 강화하고, 루마니아·스웨덴·에스토니아 프로젝트 진출을 모색하고 있다. 미국 뉴스케일, GVH와 손잡고 내년 중 착공을 예고하면서, 업계에서는 신성장 동력 확보 차원에서 긍정적인 평가가 나온다. 동종 업계 두산(10.29%)과 함께 원전 관련주로도 거론되며 섹터 주도주로 자리매김했다.

재무 지표도 안정적이다. 2025년 매출액은 40조5,000억 원(전년 대비 소폭 감소), 영업이익은 3조500억 원으로 성장 기조가 이어질 전망이다. 영업이익률은 7.53%까지 개선될 것으로 추정된다. ROE(6.4%), 부채비율(60%대), PER(17배) 등도 대형 복합지주 중에서 준수한 수준이다.

시장의 관심은 향후 실적 성장과 주주환원정책, 해외 원전 프로젝트 수주 일정 등에 쏠리고 있다. 다만 외국인 수급 변동, 기관 매도세 영향, 테마성 급등에 따른 단기 변동성, 원전·바이오 프로젝트 진행 리스크 등은 단기 조정 요인으로 꼽힌다. 전문가들은 실적과 수급이 모두 긍정적으로 전개되고 있으나, 22만~23만 원대에서는 조정 가능성과 중장기 성장 모두를 염두에 둬야 한다고 지적했다.

향후 정책 방향은 기업 실적, 글로벌 원전 시장 진출 성과, 투자자 수급 흐름에 좌우될 전망이다.