“SK하이닉스 6.17% 급등”…HBM4 독주·실적 개선에 50만8천원 돌파

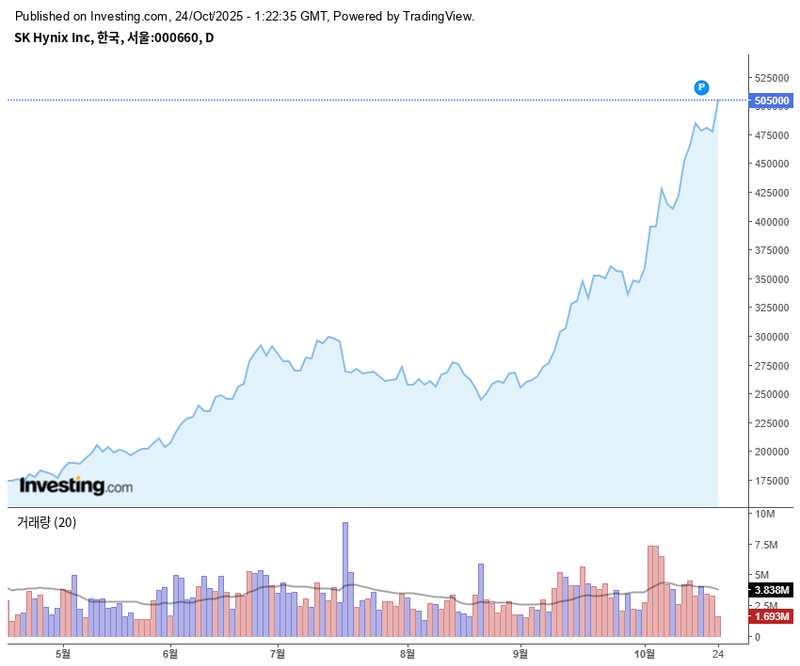

SK하이닉스의 주가가 24일 오전 급등세를 보이며 50만8,000원을 기록했다. KRX 정보데이터시스템에 따르면 이날 오전 기준 전일 대비 6.17% 오른 수준이다. 최근 AI 메모리 수요 확대와 3분기 실적 기대감이 더해지며 상승 흐름이 지속되고 있다.

지난 9월 말 40만 원 초반에 머물던 SK하이닉스 주가는 10월 들어 50만 원대를 돌파했다. 가장 큰 주가 상승 배경은 HBM4(고대역폭 메모리) 기술 인증과 차세대 제품 양산 체제 구축이다. 6개월 시계열로 보면 상반기 조정 이후 꾸준한 저점 상승이 이어지며 뚜렷한 추세 전환 양상을 보이고 있다.

수급 측면에선 10월 중순 이후 외국인이 약 280만 주를 순매도한 반면, 기관은 동기간 100만 주 이상을 순매수하며 주가를 방어했다. 개인투자자는 단기 매매세가 두드러지며 외국인 매도 물량을 흡수했다.

동종 업계인 삼성전자, 한미반도체, 리노공업, HPSP 등과 비교해 이번 상승률은 업종 내 최고 수준이다. 시가총액은 369조 원으로 삼성전자(581조 원) 다음으로 높고, 외국인 지분율은 54.9%로 업종 평균을 상회한다. 영업이익 증가율(23.8%)도 경쟁사를 압도하며 대표적 실적 모멘텀 종목으로 부각되고 있다.

재무지표 역시 턴어라운드가 뚜렷하다. 영업이익률은 2023년 -23.6%에서 2024년 35%대로 회복됐고, 순이익률 또한 -27.9%에서 29.9%로 개선됐다. ROE는 31%까지 상승해 수익성 정상화 단계에 진입했다.

주가 급등의 핵심 배경은 HBM 시장 선점을 통한 구조적 이익 개선이다. SK하이닉스는 HBM3E에 이어 세계 최초로 HBM4 인증을 확보, AI 서버 핵심 공급망을 선점했다. HBM4는 기존 대비 대역폭이 2배 이상 높고, 전력 효율도 강화돼 엔비디아 등 주요 고객사 수요가 본격 확대되는 추세다.

증권사들은 최근 SK하이닉스의 목표주가를 55만 원까지 상향 조정하고 있다. ‘분기 영업이익 10조 원 클럽’ 진입과, 4분기 매출 두 자릿수 증가 전망이 동반되면서 실적 모멘텀은 당분간 이어질 것으로 판단된다.

글로벌 환경도 우호적이다. AI 서버 및 데이터센터 투자 확대, 미국 정부의 반도체 지원 정책 등으로 업황 회복세가 뚜렷하다. 다만 미중 기술 경쟁, 중국의 희토류 수출 통제 등 대외 리스크는 잠재적 불확실성 요인으로 경계되고 있다.

단기적으로는 오는 29일 발표 예정인 3분기 실적이 주가 방향성을 결정할 주요 변수다. 실적이 시장 기대를 웃돌면 신고가 경신이 가능하나, 부진할 경우 단기 조정 가능성도 남아 있다. 중장기적으로는 AI 데이터센터 투자와 HBM4 양산 본격화가 지속될 경우, 내년 상반기까지도 상승 흐름이 이어질 전망이다.

투자자들은 단기 급등에 따른 변동성과 외국인 수급 변화, 기술 경쟁 심화 같은 불확실성을 유의해야 한다. 그럼에도 불구하고 HBM 시장의 구조적 성장과 SK하이닉스의 기술 리더십은 중장기 주가 상승의 기반으로 평가받고 있다.

시장에서는 3분기 실적 발표 결과와 글로벌 반도체 업황 변동성에 이목이 집중되고 있다.