“한화에어로스페이스 5.85% 급등”…해외 방산 수주·글로벌 진출 속 주가 신고가

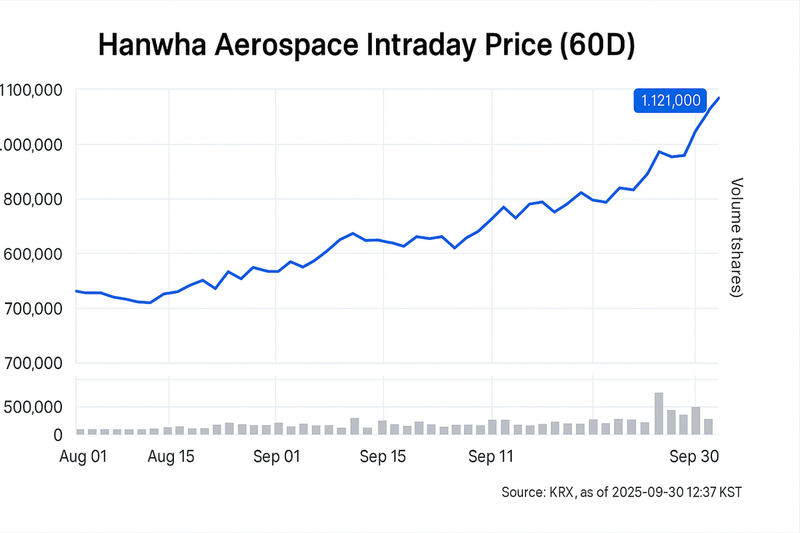

한화에어로스페이스 주가가 9월 30일 장중 1,121,000원까지 오르며 전일 대비 5.85% 급등했다. 방산 부문의 해외 대형 수주와 글로벌 시장 확장 모멘텀에 따라 투자자 관심이 집중되면서, 올해 들어 주가는 두 배 가까이 시세를 확대했다. 증권업계는 대형 프로젝트 수주와 실적 개선이 동반되는 점에 주목하며 한화에어로스페이스의 중장기 성장성에 무게를 두는 분위기다.

KRX 정보데이터시스템에 따르면 이날 한화에어로스페이스는 외국인 투자자의 순매수 유입에 장 초반부터 강세를 보였다. 9월 들어 외국인은 매수세를 이어오며 24일과 25일 각각 8만 주, 2만 주 이상을 사들이는 등 상승세의 중심에 섰다. 기관은 일부 기간 순매도를 기록했으나 개인 투자자의 매도세는 제한적이어서 전체적으로 양호한 수급 환경이 형성되고 있다.

시장에서는 한화에어로스페이스가 동종 방산주 중에서도 시장 지배력이 더욱 강화된 것으로 평가한다. 한국조선해양, 현대중공업, LIG넥스원 등 주요 경쟁사 역시 강세 흐름을 보였으나, 해외 방산 계약 규모와 글로벌 네트워크 확장 면에서 한화에어로스페이스의 경쟁력이 돋보인다는 분석이다. 실제로 사우디아라비아, 루마니아 등에서 K9 자주포 중심의 신규 수주에 성공했고, 드론·무인기 등 신사업 확대도 긍정적 동인으로 작용하고 있다.

실적 측면에서 2024년 매출은 11조 원을 돌파했고, 영업이익률은 15%, ROE(자기자본이익률) 50%를 상회하며 업종 최상위 권에 진입했다. 다만 부채비율이 280%로 부담요소로 지적되지만, 영업 현금흐름 개선세가 이어지며 재무적 리스크를 일부 완화하는 흐름이다.

지정학 리스크와 국제 분쟁 등 불확실성이 커지면서 방위산업에 대한 투자 매력도 덩달아 상승했다. 전문가들은 한화에어로스페이스의 반복적인 해외 대형수주와 전략적 제휴가 장기 주가 상승 동력으로 작용할 수 있다고 평가했다. 다만 단기 급등에 따른 단기 조정 가능성도 상존하는 만큼, 투자자들은 거래량과 수급 상황을 주요 체크 포인트로 삼아야 한다는 조언이 나온다.

향후 한화에어로스페이스가 지속적으로 신규 수주와 글로벌 시장 확대를 이룬다면, 주가 흐름 역시 추가 상승세를 나타낼 가능성이 거론된다. 시장에서는 방위산업 수주와 실적 개선의 지속성을 주요 관전 포인트로 보고 있다.

당분간 투자자들은 실적 추이에 주목하면서 중장기 성장 동력에 대한 모니터링이 필요하다는 진단이다.