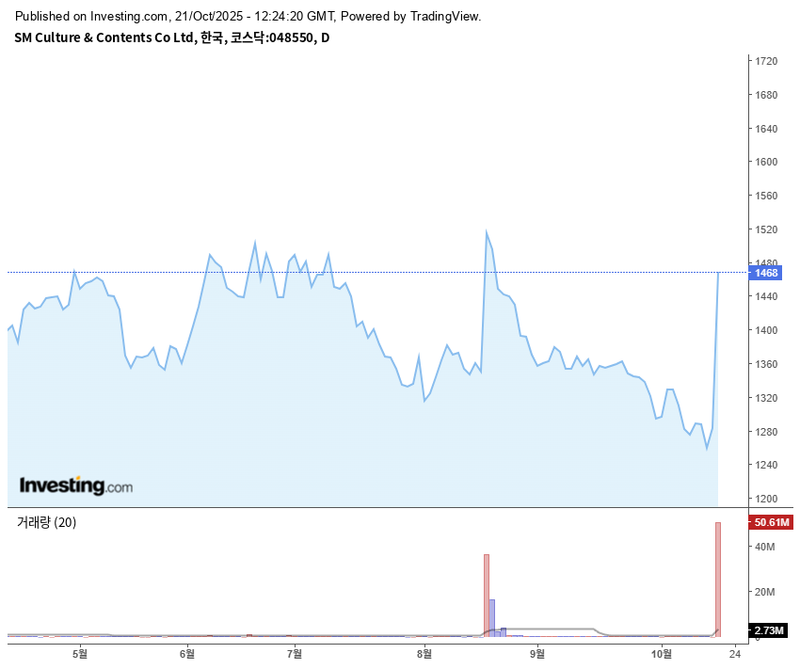

“SM C&C 14.33% 급등”…키이스트 매각 완료 이후 남은 매물 부각

SM C&C 주가가 10월 21일 장 마감 기준 1,468원으로 전일 대비 14.33% 급등했다. 거래량은 5,060만 주를 넘었고, 장중 한때 1,669원까지 오르며 제한폭 상한가에 근접했다. 모회사 SM엔터테인먼트의 키이스트 매각 완료로 ‘남은 매물’로 언급되는 SM C&C에 투자심리가 집중된 영향이다. 전문가들은 최근 주가 반등이 SM엔터의 비핵심 자산 정리와 맞물려 지배구조 개편 기대감에서 비롯된 것으로 분석하며, 시장 변동성 확대에도 유의할 필요가 있다고 입을 모은다.

SM엔터테인먼트는 10월 17일 자회사 키이스트 경영권을 이로투자조합1호에 매각했다. 이에 따라 비핵심 자산 매각의 불확실성이 해소됐고, 시장의 관심은 자연스럽게 추가 매각 가능성이 높은 SM C&C로 옮겨갔다. 최근 한 달간 SM C&C 주가는 1,200원대 저점을 확인한 뒤 단기 반등에 성공했다. 그러나 6개월 시계열로 볼 때 여전히 하락 흐름에서 벗어나지 못한 초입 국면으로 평가된다.

수급 면에서는 최근 6거래일 간 외국인이 약 5만9,000주를 순매도한 반면, 기관은 4만 주 이상 순매수하며 하단을 방어했다. 기관의 매수 우위는 지배구조 재편과 매각 기대를 바탕으로 한 ‘이벤트 드리븐’ 포지셔닝으로 해석된다. 업종 내에서는 제일기획, 이노션 등 대형 광고주가 보합세에 그친 반면, SM C&C는 14.33% 상승하며 단기 수익률이 두드러졌다.

재무 지표는 회복세가 미진하다. 2022년 1,579억 원이었던 연 매출은 2024년 1,099억 원으로 줄었고, 올해 상반기까지 영업이익도 소폭에 그쳤으며 2025년 상반기 영업손실(-13억 원)과 순손실(-10억 원)이 이어졌다. 부채비율은 141%로 다소 안정적이지만, 유보율 하락(71%)은 재무 체력 약화 신호로 받아들여진다.

시장에서는 외부 원매자 유입 가능성에 주목하고 있지만, 매각 주관사 딜로이트안진이 지난해 하반기부터 사모펀드(PEF) 및 전략적 투자자(SI)를 대상으로 투자 유치 작업을 진행 중임에도, 광고시장 침체와 실적 부진 요인 탓에 매각 현장 반응은 제한적이다. 최근 경영진 교체 등 체질 개선도 일단 시도했으나 가시적 성과는 부족하다.

SM엔터가 그룹 차원에서 음악 중심 핵심 사업에 집중하고 있는 만큼, 방송·광고 중심의 SM C&C는 비음악 부문 투자 유치 혹은 추가 매각 이슈가 계속 부각될 수 있다. 반면 단기 모멘텀 이후 PER이 적자 영역에 머무르고 PBR(2.66배)이 업계 평균을 상회해, 실적 개선 지연 시 재평가에는 한계가 있다는 분석이 나온다.

향후 전망과 관련해, 지배구조 개편 및 자회사 추가 매각 재료가 당분간 단기 모멘텀으로 기대되지만, 6개월 이상 중기 투자에서는 실적 회복 속도가 핵심 변수로 작용할 전망이다. 투자자들은 단기 과열 구간에서의 변동성 확대와 이슈 공백 구간의 주가 조정 가능성에 유의해야 한다는 조언이다.

시장에서는 SM엔터의 추가 매각 추진 일정과 함께, SM C&C의 신규 IP·콘텐츠 사업 실적이 가시화될 때 중기적 재평가가 이뤄질 수 있을 것으로 관측되고 있다. 당국은 시장 안정적 운영에 집중하겠다는 입장을 유지하고 있다.