“현대로템 4.05% 상승”…외국인 매수 확대에 방산 수출 기대감

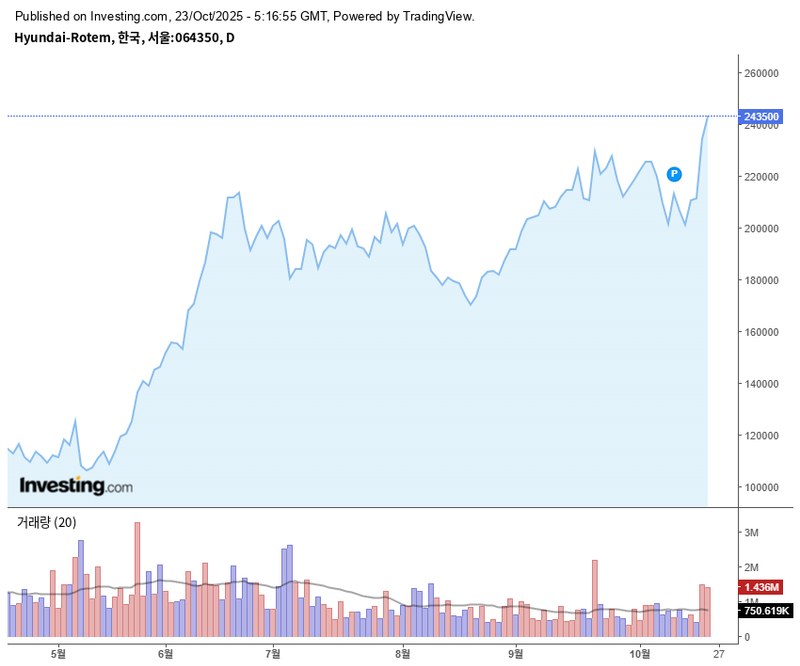

현대로템 주가가 10월 23일 오후 2시 24분 기준 244,000원을 기록하며 전일 대비 4.05% 오르는 등 강세를 이어가고 있다. 외국인과 기관의 동반 순매수와 함께 방산 수출 모멘텀이 강화되는 모습이다. 투자자들은 방산 부문 성장세가 실적 개선으로 연결되는 점에 주목하며 매수세를 확대하고 있다.

KRX 정보데이터시스템에 따르면 현대로템은 최근 한 달간 20만 원 초반대에서 꾸준히 반등해 24만 원선 안착을 시도하고 있다. 외국인 투자자는 최근 일주일간 약 550,000주, 특히 10월 22일 하루 59만 주를 순매수하며 상승 탄력을 부여했다. 기관도 10월 20일 이후 연속 순매수세를 보였다. 반면 개인 투자자는 차익 실현 매도세로 대응 중이다. 업종 내에서는 두산에너빌리티(-3.29%), 레인보우로보틱스(-2.51%) 등 경쟁사와 달리 상승 폭이 두드러진다. 현대로템의 외국인 보유 비율은 33.49%로 업계 평균을 웃돈다.

실적 측면에서도 견조한 성장세가 확인된다. 2024년 매출은 4조3,766억 원(전년 대비 22%↑)으로 잠정 집계됐으며, 2025년에는 5조7,217억 원 달성이 예상된다. 영업이익은 내년 1조 원을 넘길 전망이며, 영업이익률 역시 18% 이상으로 개선될 것으로 기대된다. 부채비율은 130%대로 안정화되는 추세다.

주가 변동성의 주요 요인은 방산 부문에 있다. 폴란드 K2 전차 수출 계약 본격화, 유럽 시장 점유율 상승, 루마니아·중동 신규 계약 기대 및 방위산업 전시회에서의 첨단 무기 기술 공개 등이 복합적으로 작용 중이다. 여기에 철도 차량 분야 국내외 수주 확대로 실적 다변화 기반도 강화됐다.

시장 전문가들은 현대로템이 단기 조정 이후 재상승 흐름을 나타내고 있다고 진단한다. 외국인 매수세와 방위산업 성장 수요가 모멘텀을 제공하는 가운데, 글로벌 금리와 지정학 리스크는 불확실 요인으로 남아 있다. 최근 ROE(26.45%), PER(44배) 등 수익성과 성장성을 동시에 확보한 모습이며, 두산에너빌리티 등 경쟁사 대비 월등한 실적 구조를 보인다는 분석이다.

투자 전략과 관련해 단기적으로는 실적 개선과 외국인 매수 지속 효과가 긍정적이지만, 유럽 경기 둔화·환율 변동성 등 잠재 리스크에 대한 주의가 필요하다는 조언이 나온다. 방산 테마 과열 국면과 유상증자, 신규 수주 이슈 등 잠재 이벤트에도 유의할 필요가 있다.

현대로템의 향후 주가는 수주 공시·실적 발표 일정, 글로벌 거시 변수 변화 등에 따라 변동성이 커질 수 있다는 전망이 나온다. 주요 투자자들은 재무 동향과 신규 계약 진행 상황을 꾸준히 점검하며 신중한 대응이 요구된다.

시장에서는 단기 테마 변동성 확대에 따른 급등락 가능성에도 불구, 중장기적 수주 모멘텀과 실적 성장에 보다 주목하는 분위기다. 향후 방산, 철도 등 복합 성장동력이 지속될지 관심이 쏠린다.