“그린광학 86.88% 급등”…방산·우주항공 수급 집중에 첫날 변동성 확대

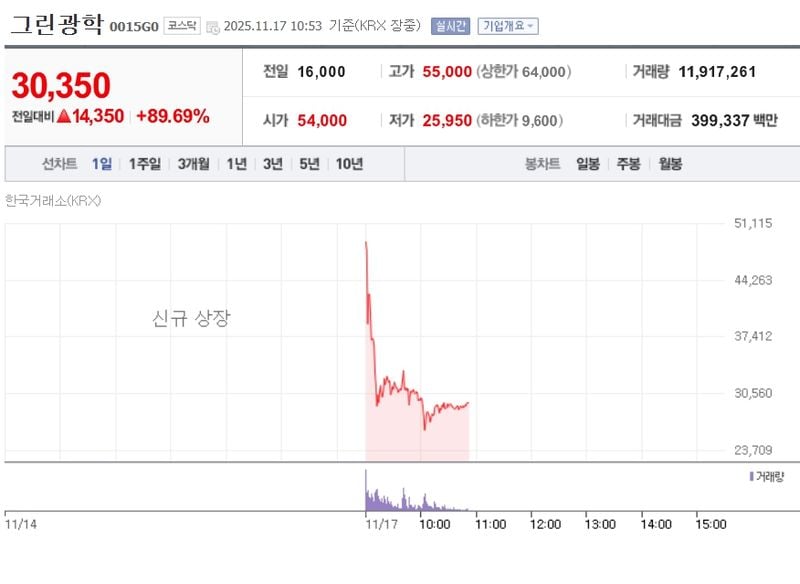

그린광학이 17일 코스닥 신규 상장 첫날, 공모가 대비 86.88% 오른 29,900원에 거래되며 시장의 주목을 받고 있다. 신규 상장주 특유의 변동성이 크게 확대되며, 이날 장중 시가 54,000원, 고가 55,000원, 저가 25,950원을 기록해 가격 폭이 크게 흔들렸다. 거래량은 1,100만 주, 거래대금은 3,800억 원대까지 급증했다.

KRX 정보데이터시스템에 따르면 그린광학 주가는 이날 공모가 16,000원(전일가) 대비 80%대 후반의 급등세로 출발, 강한 단기 랠리를 보였다. 방산·우주항공·반도체·디스플레이 등 복수 성장 테마가 겹친 공모주라는 점이 투자자들의 대규모 매수세를 유인한 것으로 풀이된다. 시장에서는 방산·우주항공·소부장 프리미엄이 성장성을 지지하는 반면, 상장일 유통 가능 물량(36% 추정)이 단기 변동성을 높이는 핵심 요인으로 꼽힌다.

공모 구조 측면에서는 기관 수요예측 경쟁률이 960대 1에 달하고, 의무보유 확약 비율이 60% 중반대를 기록했다. 이에 따라 상장 직후 차익실현 매물이 급증했으나, 신규 매수세 또한 빠르게 유입됐다. 공모가 밴드(16,000원) 상단 결정 당시부터 방산·우주항공·소부장 성장 기대와 밸류에이션 부담이 맞물린 상황이었다.

전문가들은 방산·우주항공·반도체·디스플레이 복수 테마가 교차하는 공모주 특성상, 단기 수급-테마 뉴스에 따라 주가 변동성이 반복될 수 있다고 분석했다. 특히 상장일 유통가능 물량(36%)과 기관 락업 기간 해제(1·3·6개월)마다 매물 소화 여부가 중요 변수로 떠오른다.

비슷한 업종인 한화에어로스페이스, 한국항공우주, LIG넥스원 등 주요 방산 대형주와 비교하면, 그린광학의 첫날 등락률(86.9%)은 업계 평균(1%대 초반)을 크게 웃돈다. 다만 시가총액(약 3,499억 원)은 대형주에 크게 못 미치고 외국인 비율도 0.03%로 매우 낮다. 내수 기반 개인 공모주 매수세가 단기적으로 지수 상승을 주도한 셈이다.

재무와 밸류에이션을 보면, 2022년 344억 원 매출·영업이익 39억 원(영업이익률 11.48%)에서, 2023년 손실, 2024년 소폭 흑자 전환(매출 317억 원·영업이익 2억 원·순이익 4억 원, 영업이익률 0.61%) 등으로 아직 안정적 이익구조 복원 단계로 평가된다. PER는 650배 수준에 달하며, 업계 평균(24.6배) 대비 밸류에이션 부담이 상당하다.

해당 기업은 국내에서 유일하게 황화아연(ZnS) 기반 고성능 광학 소재 상용화에 성공해 미사일·레이저 무기, 위성 카메라 등 방산·우주항공 분야와 반도체·디스플레이 장비용 초정밀 광학 모듈을 공급하고 있다. 방산·우주항공 대형 프로젝트 수주, 정부 예산 확대, 첨단산업 국산화 정책 등이 향후 주가의 주요 변수로 주목받는다.

향후 단기적으로는 공모주 수급과 박스권 레벨(2만5,000~3만 원대)에서의 매물 소화가 가장 중요한 변수다. 3만 원대 안착 여부, 기관 락업 해제 구간의 변동성 확대 등이 주가 흐름을 좌우할 전망이다. 중기적으로는 방산·우주항공 수주 실적, 반도체 업황 회복, 정책 모멘텀에 주가 리레이팅 여부가 달렸다.

시장 전문가들은 “단기 변동성과 물량 리스크, 정책·사업 지연 가능성 등 다양한 불확실성에 보수적인 접근이 필요하다”는 의견을 제시했다. 향후 방산·우주항공 대형 프로젝트 수주 상황, 정부 정책 변화와 연동해 투자전략을 유동적으로 조정하는 것이 바람직하다는 평가다.

증시에서는 그린광학이 단기 공모주 테마주에서 첨단산업 성장주로 탈바꿈할 수 있을지 관심이 모아진다. 시장은 다음 락업 해제 시점과 추가 수주 공시 등에서 향배가 가려질 것이라는 시각이 지배적이다.