“HBM·HBF 동시 부각”…유진투자증권, 반도체 업종 두 자릿수 성장 전망

AI 수요 확대로 반도체 업종의 고대역폭 메모리(HBM)와 HBF(High Bandwidth Flash) 시장이 동반 성장하며, 향후 업계 실적 및 밸류에이션 개선 기대감이 높아지고 있다. 전문가들은 최근 HBM 표준화와 맞춤형 시장 확장, 그리고 HBF 부각이 업종 내 판도 변화를 촉진하는 것으로 보고 있다. 반도체 투자 확대로 인해 삼성전자, 원익IPS, 프로텍 등 국내 주요 기업에 긍정적 영향이 이어질 전망이다.

유진투자증권 리서치센터는 10월 22일 보고서에서 메모리와 스토리지 업계가 동시 고대역폭화 흐름을 보이고 있다고 밝혔다. 특히 DRAM 시장에서는 강한 수요와 제한된 공급 영향으로 DDR4·DDR5 가격이 동반 상승세를 기록했다. HBM 역시 학습용뿐 아니라 추론용 시장까지 확장되며, 고객 맞춤형 제품에 대한 요청이 빠르게 늘고 있는 중이다. NAND 부문에서는 eSSD 중심으로 QLC 고단화, 컨트롤러·펌웨어 등 기술 고도화가 병행되면서 HBF의 부상도 뚜렷하다.

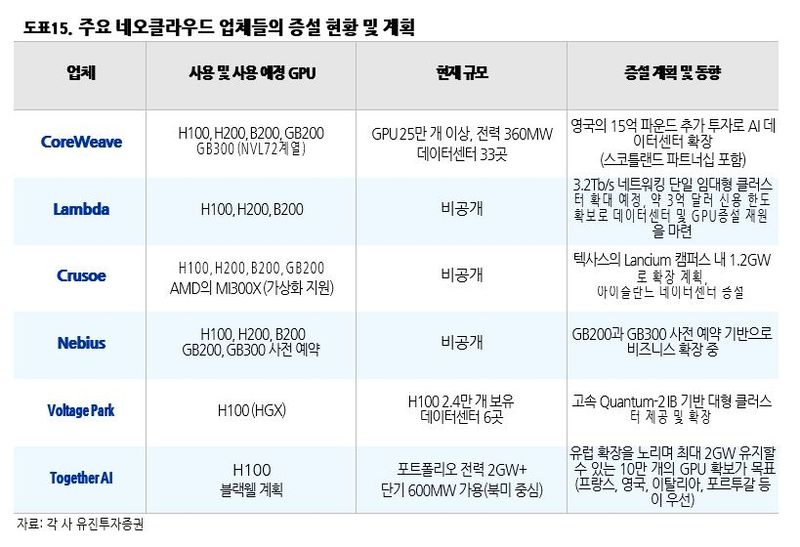

글로벌 시장에서는 CoreWeave, Lambda Labs, Crusoe 등 클라우드 사업자의 대규모 GPU 클러스터 증설과 빅테크의 CAPEX 확대가 투자 모멘텀을 제공하고 있다. 전공정(식각·계측 중심)에서는 글로벌 장비주 Lam Research, KLA 등이 실적 가이던스를 상향했으며, 하이브리드 본딩 등 후공정 투자 역시 폭넓게 이뤄지고 있다. 해외에선 TSMC가 AI용 고성능 반도체 수요를 기반으로 실적·가이던스를 모두 상향했고, 마이크론은 HBM 매출이 분기 20억 달러에 육박하는 등 메모리 사이클 강세를 시사했다.

국내에서는 삼성전자가 HBM3E 12단 공급과 수율 개선으로 투자 확대폭을 넓힐 것으로 예상됐다. SK하이닉스 역시 선진 HBM 기술력과 증설 로드맵을 기반으로 AI 메모리 시장 리더십을 공고히 할 것으로 봤다. 장비·소재주로는 원익IPS(전공정), 프로텍(후공정)이 생산투자 사이클의 대표 수혜주로 부각되고 있으며, 검사·계측 장비업체도 실적 개선세가 전망된다.

수급 면에서도 빅테크의 설비 투자와 HBM 중심 생산 전환으로 범용 DRAM 공급이 줄어들며, 10월 들어 외국인 자금은 대형 메모리주로 다시 유입되는 흐름이다. 유진투자증권은 DDR4 공급 부족, DDR5·HBM 단가 강세, eSSD 품목 믹스 개선 등이 4분기와 내년 상반기 실적 가시성을 높인다고 분석했다.

이에 대해 유진투자증권 리서치센터는 “메모리 업계도 로직 반도체처럼 맞춤형 시장으로 빠르게 이동하고 있다”며 “2026년까지 전공정(식각·증착)과 후공정(하이브리드 본딩·2.5D/3D 패키지) 투자가 함께 확대될 가능성이 크다”고 덧붙였다. 특히 식각·검사·증착 장비의 가치 부각과 관련 기업 밸류에이션 리레이팅 기대도 내놨다.

유진투자증권은 업종 투자의견을 ‘비중확대(Overweight)’로 제시하고, 최선호 종목으로 삼성전자와 원익IPS, 차선호로 프로텍을 추천하며, 슈퍼사이클 핵심은 HBM/HBF 중심 고대역폭 메모리·스토리지 전환과 AI 데이터센터의 대규모·고밀도 투자에 있다고 강조했다.

향후 정책 방향은 글로벌 데이터센터 시장 수요와 메모리 투자의 지속 여부에 달려 있을 전망이다.