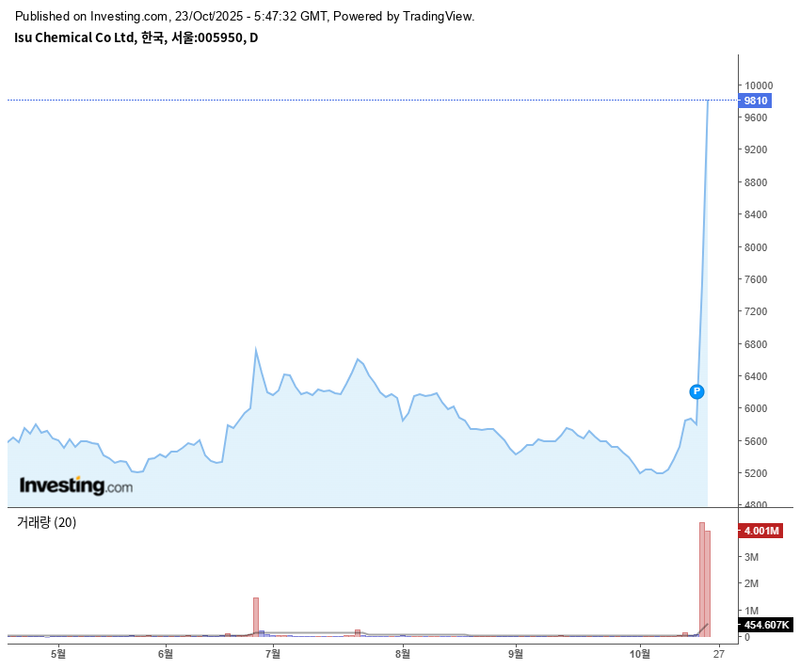

“이수화학 상한가 9,810원”…전고체 배터리 기대에 외국인 매수세 급등

이수화학 주가가 23일 장중 9,810원으로 상한가를 기록하며 전일 대비 29.93% 급등했다. 최근 외국인과 기관 투자자의 순매수세가 집중된 가운데 전고체 배터리 소재 사업에 대한 기대감이 주가 급등을 이끌었다. 전고체 배터리 경쟁이 본격화되는 흐름에서 국내 중소형 화학주로서 이수화학이 투자자들의 주목을 받고 있다.

KRX 정보데이터시스템에 따르면 이수화학은 최근 한 달 사이 5,200원대에서 횡보하다가 10월 중순 이후 급등세를 나타냈다. 외국인 투자자는 지난 17일과 21일 각각 9,224주, 8,139주를 순매수하는 등 투자심리가 개선됐다. 다만 22일에는 –24,036주로 전환되며 차익 실현 거래도 감지됐다. 기관 역시 일부 순매수세를 나타냈으나, 같은 날 –1,514주로 매도세 전환이 관측됐다.

이번 급등 배경에는 이수화학 자회사 이수스페셜티케미컬의 황화리튬(Li₂S) 상업 생산설비 착공 공식화가 결정적 역할을 했다. 전고체 배터리 소재 관련 테마가 부각되면서 전고체 배터리 상용화 가능성에 시장의 관심이 쏠리고 있다. 최근 2차전지 및 화학소재 관련주가 동반 강세를 보인 점도 이수화학 주가 상승을 부추겼다.

이수화학은 LG화학, 포스코퓨처엠, 에코프로 등과 함께 2차전지·화학소재 분야의 테마주로 분류된다. 이날 등락률은 +29.93%로 동종업체 대비 가장 높은 수준이다. 3분기 영업이익이 2분기 –173억 원에서 39억 원으로 반등했으며, 영업이익 증가율은 2만5,000%를 넘어섰다. 매출액은 4,759억 원에서 4,767억 원으로 소폭 증가했고, 순이익 적자폭 역시 소폭 축소되는 등 실적 개선세가 부각되고 있다.

반면, 재무구조 상 부담요인도 남아있다. 부채비율은 284.98%로 높은 편이며, 자기자본이익률(ROE)은 –48% 수준에 머물고 있다. 외국인 보유비율도 1.72%로 낮아 단기 변동성 확대 가능성을 키우는 요인으로 꼽힌다. 시가총액은 2,579억 원으로 중소형주로 분류된다.

시장 전문가들은 이수화학의 단기 급등은 전고체 배터리 소재 테마, 실적 개선, 외국인 순매수 등 복합적 요인에 따른 것으로 해석하고 있다. 한 증권사 연구원은 “기술기반 소재주에 대한 투심이 회복되는 분위기이나, 장기적으로는 재무구조 개선 없이 추가 상승 여력이 제한될 수 있다”고 설명했다.

정부와 업계는 전고체 배터리 상용화와 관련된 정책 지원에 힘을 쏟고 있지만, 전방산업 경기와 함께 변동성 리스크도 여전하다는 진단이 뒤따른다. 이수화학을 비롯한 중소형 소재주에 대한 투자자들의 신중한 접근이 요구되는 배경이다.

이수화학 주가는 단기적으로 실적 회복세, 자회사 성장 기대, 전고체 배터리 관련 모멘텀으로 긍정적 흐름이 예상되지만, 부채비율 등 내재된 재무리스크와 글로벌 경기 둔화 우려가 부담으로 남는다. 시장에서는 상한가 이후 차익 실현 매물 유입 여부와 실적 추이, 사업 성장성이 주가 흐름을 좌우할 것으로 보고 있다.

시장에서는 다음 주 예정된 기술주 실적 발표와 글로벌 배터리 업계 동향에 투자자들의 이목이 집중되고 있다.