“포스코홀딩스 0.33% 상승”…기관 매수에 본업 개선·리튬 재평가 기대 교차

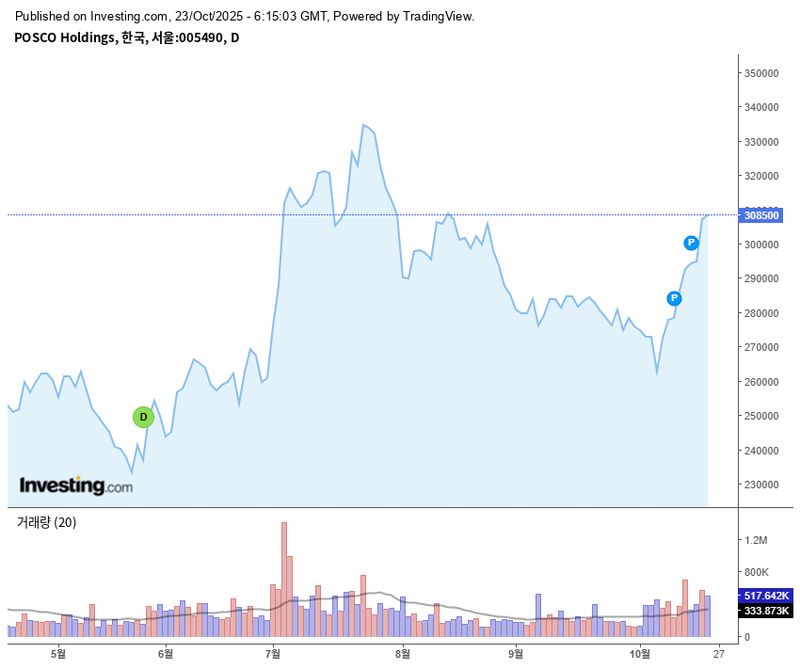

포스코홀딩스의 주가가 23일 장중 308,500원을 기록하며 전일 대비 0.33% 상승했다. 최근 한 달간 주가는 30만 원선을 중심으로 등락을 거듭했으나, 원자재 가격 안정화와 판가 회복 기대감이 맞물리면서 점진적 회복세가 확대되는 분위기다. 업계는 철강 본업의 실적 개선 기대와 2차전지 소재 신사업의 성장성이 교차하며 중장기 투자 환경에 변화가 나타날지 주목하고 있다.

KRX 정보데이터시스템에 따르면, 10월 들어 외국인은 중순 이후 순매도에서 22일 12,637주 순매수로 전환했다. 기관 투자자 역시 9만 주 내외를 순매수하며 단기적으로 주가 방어에 역할을 하고 있다. 반면 개인들은 차익 실현에 나서는 흐름이다. 동종 철강업체인 현대제철(-2.18%), 세아베스틸지주(-1.11%), 세아제강지주(-2.23%)와 달리, 포스코홀딩스만이 소폭 상승하며 상대적 강세를 보였다.

2024년 영업이익은 6,072억 원, 순이익은 838억 원으로 업계 내 압도적인 실적을 유지했다. 영업이익률이 2024년 2.99%로 소폭 하락했으나, 2025년 3.43%로 개선이 예상된다. 부채비율도 68% 수준으로 안정적이다. 이는 철강 부문 원가 절감 효과와 연관된 것으로 해석된다.

주가 변동 배경에는 건설 자회사 포스코이앤씨의 충당금과 리튬 부문 적자 지속 등 부담 요인이 작용했으나, 열연 반덤핑 규제 효과, 후판 부문 마진 회복 등 본업 개선 신호 역시 뚜렷하다. 2차전지 소재 부문에서는 포스코퓨처엠을 중심으로 리튬·니켈 자원 개발 사업이 장기 성장 동력으로 재평가받고 있다. 특히 캐나다 공장 가동 및 생산능력 확충도 긍정적으로 작용 중이다.

증권가에서는 “철강 본업의 마진 개선이 예상보다 빠르게 이뤄질 경우, 신사업 리스크 상쇄도 가능하다”는 분석이 나왔다. 원재료 가격 안정과 수출 단가 회복이 이어지면, 2025년 이후 영업이익률 상승도 전망되고 있다.

단기적으로는 외국인 수급 전환과 철강 본업 회복 기대가 주가 하단을 지지하고 있다. 중기적으로는 리튬 등 2차전지 소재 부문에서의 수익성 확보가 향후 주가 방향의 관건이 될 전망이다. 투자자들은 신사업 수익성 불확실성과 자회사 리스크 등 단기 변수에 유의할 필요가 있다. 반면, 배당 안정성과 성장 사업 확장성은 주가 하락을 제한하는 요소로 분석된다.

시장에서는 글로벌 철강시황, 리튬 수요 변화, 외국인·기관 수급 동향 등 주요 지표에 이목이 집중되고 있다.