“재영솔루텍 23.68% 급등”…대표 자사주 대량 매수에 실적 개선 기대

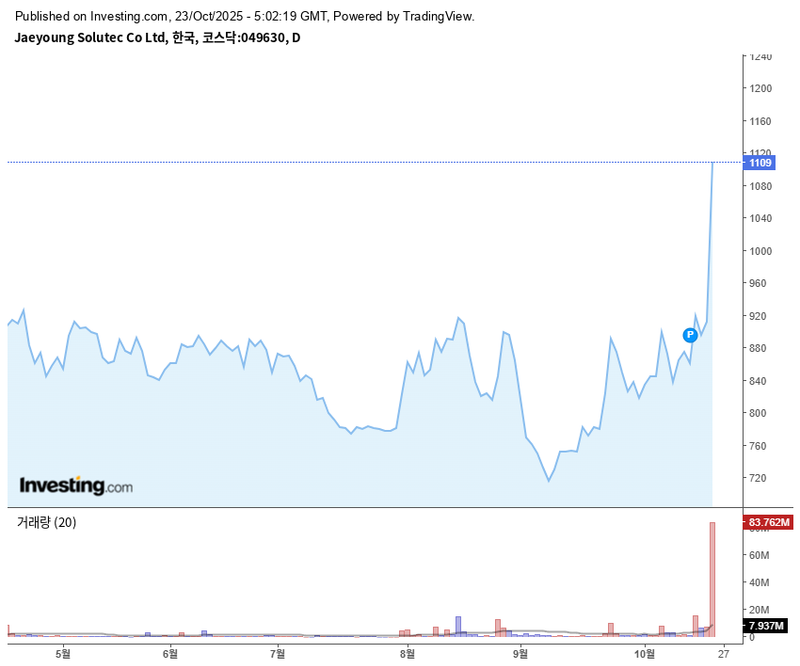

재영솔루텍 주가가 10월 23일 장중 한때 1,128원까지 오르며 전일 대비 23.68% 급등했다. 김승재 대표이사의 자사주 대량 매수와 실적 개선 기대감이 맞물리며, 개인 투자자 중심의 급등세가 이어지는 모습이다. 관련 업계에서는 최근 하락세가 진정 국면에 접어들고 있다는 분석이 나오고 있다.

KRX 정보데이터시스템에 따르면 재영솔루텍은 9월 말 저점 대비 약 30% 상승한 것으로 집계됐다. 상한가(1,185원)에 근접하는 등 투자심리가 크게 개선됐다. 최근 한 달간 주가가 800원대 초반에서 꾸준히 올라, 6개월 연속 이어진 하락세가 둔화되는 흐름이다.

수급 현황을 살펴보면 외국인은 10월 20일 153만 주를 순매수했으나, 21일부터 순매도 흐름으로 전환했다. 기관은 10월 22일 11만 주를 순매수하며 제한적 저가매수에 나섰지만, 전체적으로 개인이 시장을 주도하고 있다. 동종 업계 제이앤티씨, 영풍, 시노펙스, 엠씨넥스 등 대비 재영솔루텍의 당일 변동성은 가장 높은 수준이다.

재무지표상 실적 기준은 아직 미진하다. 2023년 기준 매출 333억 원, 영업이익 –11억 원을 기록했다. 연간 기준으로는 2024년 매출 1,114억 원, 영업이익 100억 원, 순이익 42억 원이 예상된다. 영업이익률 9%, ROE 6.16% 전망과 함께, 부채비율(190%)이 높지만 수익성 개선이 점진적으로 진행될 것으로 평가된다. 2025년 이후에는 영업이익률이 두 자릿수대로 회복될 가능성이 언급되고 있다.

이번 주가 급등의 직접적 계기는 대표이사의 자사주 대량 매수다. 김승재 대표는 지난 10월 16일 10만 주 이상을 시장에서 매입한 것으로 공시했다. 이런 움직임은 책임경영 의지 표명으로 해석되며, 시장 저평가에 대한 반전 기대를 키웠다. 여기에 스마트폰 카메라용 액추에이터, 차량용 렌즈 부품 등 신성장 시장의 확대와 재영솔루텍의 하이브리드 OIS(광학식 손떨림 방지) 등에 대한 기술력이 긍정 요인으로 작용하고 있다.

그러나 2023년 상반기 적자 전환, 높은 부채비율, 신제품 양산에 따른 일회성 비용 등은 단기 리스크로 지목된다. 업계 엠씨넥스의 ROE(17.58%)에 비해 재영솔루텍의 ROE(–6.22%)는 낮은 상황이다. 반면 PBR(0.72배) 기준 저평가, 기술 모멘텀, 단기 개인 매수세 등은 긍정적으로 평가받고 있다.

향후 영업이익 개선과 원가율 안정, 외국인 수급 회복 등은 추가 주가 반등의 핵심 요인으로 꼽힌다. 시장에서는 이번 자사주 매수가 심리적 저점 인식과 주가 저항선을 끌어올릴지, 중장기적 실적 회복과 기술 경쟁력이 실적으로 이어질지에 주목하고 있다. 투자자는 단기 급등에 따른 변동성과 부채비율 부담, 신제품 시장의 불확실성까지 함께 고려할 필요가 있다.

향후 정책 방향 및 시장 환경, 수급 흐름 변화 등에 따라 재영솔루텍의 추가 반등 여부가 결정될 전망이다.