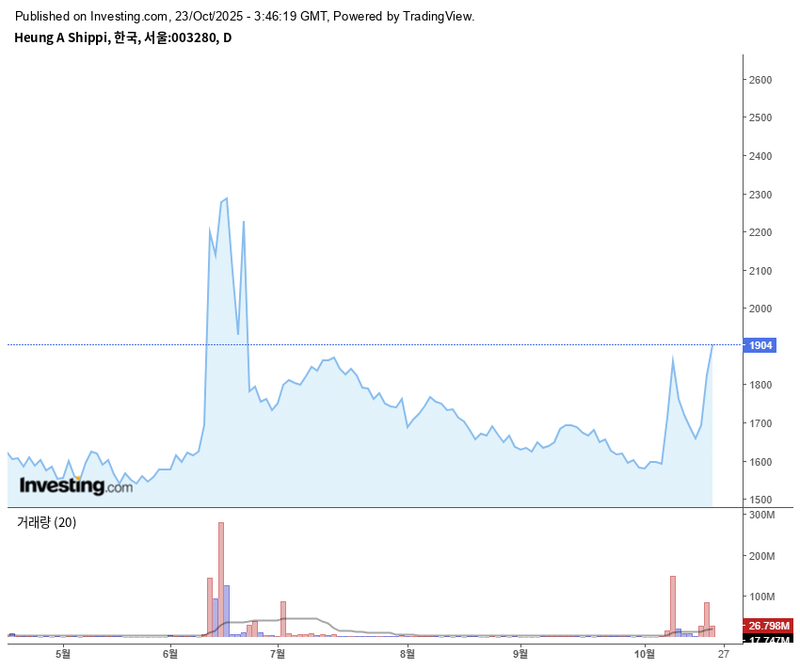

“흥아해운 4.0% 급등”…LNG 운송정책 기대감에 해운주 강세

23일 KRX 정보데이터시스템에 따르면 흥아해운 주가는 오후 12시 50분 기준 1,899원으로, 전일 대비 4.0% 상승세를 나타내고 있다. 최근 한 달간 급락과 반등을 반복하던 흐름에서 10월 중순 이후 LNG 적취율 정책 기대와 해운 테마 강세에 힘입어 반등세가 두드러지는 모습이다.

시장에서는 외국인 투자자가 10월 15일부터 22일까지 총 198만 주를 순매도한 반면, 기관투자자가 36만 주를 순매수하며 수급 구조에 뚜렷한 변화가 나타났다. 기관은 특히 10월 22일 하루에만 33만 주 이상을 매수하며 적극적으로 포지션을 확대했다. 개인 투자자는 단기 변동성에 맞춘 매매를 이어가고 있다.

흥아해운의 등락률은 업종 내 최상위권이다. 이날 상승률 0.04%로 HMM(0.0024), 대한해운(0.0224)을 앞서고, 팬오션(-0.0213), KSS해운(-0.0042) 등과의 격차도 크다. 시가총액은 4,565억 원으로 중소형 해운주 중 거래 탄력이 가장 크다는 평가다.

재무지표를 보면 2024년 2분기 17.84%, 3분기 19.03%의 영업이익률로 수익성 개선 흐름이 이어지고 있다. 부채비율(84.58%)과 ROE(18.22%)도 안정적인 수준이며, 영업이익 증가율은 25.48%로 HMM(-62.0%), 대한해운(-48.3%) 대비 뚜렷하게 상회한다. 올해 순이익률은 20%를 넘어서면서 업계 평균을 크게 앞지르고 있다.

최근 주가 급등의 주요 배경으로는 LNG 운송정책 강화와 해운업 밸류에이션 재평가 기대감이 꼽힌다. 정부가 LNG 적취율 상향을 검토한다는 소식과 함께 10월 21~22일 해운 테마주가 일제히 급등했다. 동시에 포스코의 HMM 인수설이 철강·운송 체인 개편으로 이어질 것이란 전망이 더해지며 투자심리가 개선됐다.

시장에서는 흥아해운의 영업이익 증가율, ROE 등 주요 재무지표가 동종 업계 대비 경쟁력을 보이고 있다는 분석과 함께, 업종 평균 대비 높은 PER(12.25배)에 유의가 필요하다는 의견이 함께 제기된다.

전문가들은 단기적으로 LNG 정책 및 운임 반등 기대가 주가를 지지할 것으로 봤으나, 외국인 매도세 지속과 글로벌 경기 둔화 가능성 등은 언제든 조정 요인으로 작용할 수 있다고 진단했다. 단기 급등에 따른 변동성 확대로 투자자 맞춤형 분할 매수와 트레이딩 전략 병행이 필요하다는 설명이다.

시장에서는 단기적으로 해운주가 정책 기대감에 힘입은 순환매세를 이어갈지와, 외국인 수급 변화 및 글로벌 물동량 지표에 이목이 집중되고 있다.