“대한전선 3.79% 급등”…외국인 순매수에 전력 인프라 기대감

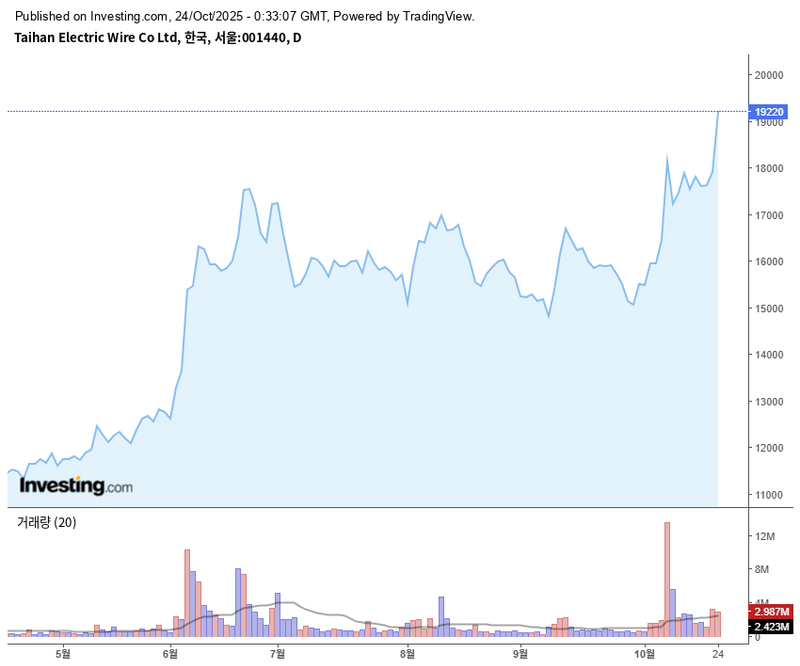

대한전선의 주가가 10월 24일 장중 한때 3.79% 상승하며 18,610원을 기록했다. 최근 외국인의 대규모 순매수와 전력 인프라·신재생 테마 강세가 맞물리면서 투자자들의 관심이 집중되는 분위기다. 업계에서는 경기 방어주와 성장주 성격이 동시에 부각되며 종목별 차별화 흐름이 더 뚜렷해지는 모습이다.

KRX 정보데이터시스템에 따르면 이날 대한전선 주가는 시가 19,070원에서 출발해 장중 19,470원까지 오르며 상한가 23,300원 부근으로 강세 흐름을 이어가고 있다. 최근 한 달간 주가도 17,000원대 초반 저점에서 뚜렷한 반등을 보였다.

수급 측면에서 외국인 투자자들은 10월 20일부터 23일까지 사흘간 총 546,000주 이상을 순매수했다. 특히 10월 20일 26만 주, 21일 13만 주, 22일 13만8천 주 등 연일 적극적 매수세가 지속됐다. 기관은 21일 9만7천 주를 순매수했다가 22일 -4만3천 주를 순매도하는 등 혼조세를 나타냈으며, 23일엔 2,500주 순매수로 전환했다. 개인은 차익 실현 매물이 유입되는 추세로 풀이된다.

대한전선은 최근 중동·동남아 등에서 신재생 전력망 구축, 전력 인프라 확장 사업 수혜가 기대되는 대표 전선주로 꼽힌다. 글로벌 친환경 및 인프라 투자 확대가 케이블 수출 성장으로 연결되며 수익성 개선 기대가 커지고 있다.

재무적으로도 경쟁력을 유지했다. 대한전선의 매출액은 2022년 2조4,505억 원, 2024년 3조2,913억 원으로 빠른 성장세다. 영업이익률은 3.5%로 안정적으로 개선 중이나, 당기순이익률(2%대 초반)은 여전히 과제다. 특히 올해 2분기 매출은 분기 기준 역대 최대치(9,164억 원)를 기록했지만, 해저케이블 생산라인 투자 등 일회성 비용 부담으로 -230억 원의 순손실이 발생했다.

밸류에이션 측면에선 PER(119배)이 HD현대일렉트릭(51배), 효성중공업(50배), LS ELECTRIC(46배) 대비 상당히 높은 수준이다. 다만 업계 평균을 상회하는 매출 성장률과 영업이익률은 투자 프리미엄을 일부 정당화한다는 평가다.

증권업계에선 성장성에 주목한다. 유안타증권은 “4분기부터 구조적 개선 단계 진입이 예상된다”며 수주잔고 증가, 해저케이블 2공장 완공 효과 등에 기반해 목표주가 21,000원, 투자의견 ‘매수’를 유지했다. 다만 단기적으로 구리 등 원자재 가격 변동, 기관 매매 전환 등은 주가 변동성 확대 요인으로 제시된다.

전문가들은 단기 급등 후 조정 가능성, 중장기적으로 글로벌 인프라 수요·HVDC 테마 등 성장 기회를 함께 지적했다. 투자자들은 원자재 가격 흐름, 글로벌 수주 경쟁 추이 등 신중한 모니터링이 필요하다는 조언이 나온다.

향후 대한전선 주가의 추가 상승 여부는 인프라 수주 확대와 실적 안정화, 원자재 시장 흐름 등에 달려 있을 전망이다. 시장에서는 전력 인프라 및 신재생 테마의 지속성과 외국인 수급 변화에 촉각을 곤두세우고 있다.