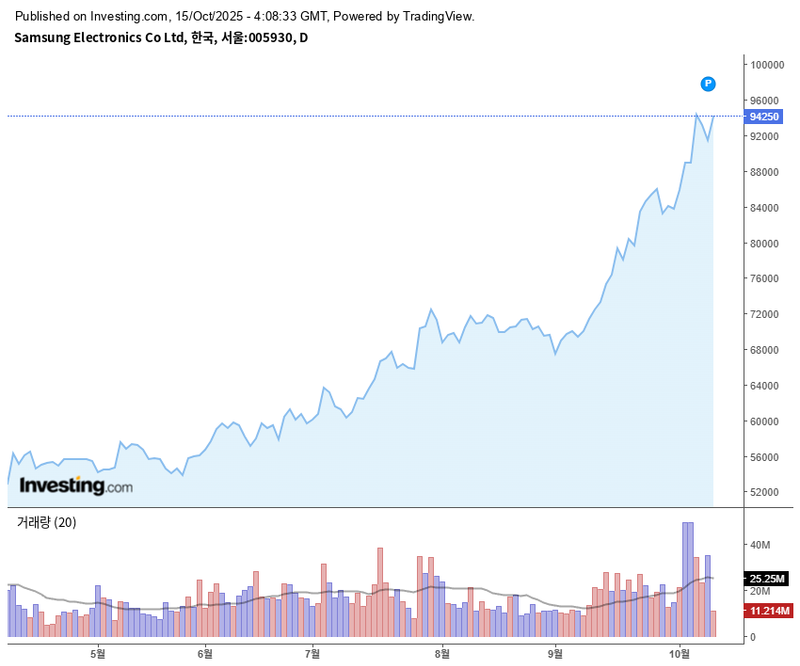

“삼성전자 3.38% 급등”…3분기 어닝서프라이즈·HBM 기대에 장중 94,700원 기록

삼성전자 주가가 10월 15일 장중 3.38% 오른 94,700원을 기록하며 강세를 이어가고 있다. 3분기 어닝서프라이즈와 차세대 고부가 메모리(HBM) 수요 확대 기대감이 복합적으로 작용하면서 투자심리가 개선되는 흐름이다. 전문가들은 실적 개선세와 AI·데이터센터 중심 메모리 시장 구조 변화가 삼성전자의 중기 성장 모멘텀을 강화하고 있다고 진단했다. 업계는 향후 글로벌 IT 투자 흐름, 환율·수급 동향이 주가 방향성의 주요 변수로 떠오르고 있다.

KRX 정보데이터시스템에 따르면 삼성전자는 10월 15일 장 초반 92,300원에 출발한 뒤 94,800원까지 고점을 높이고 있다. 최근 한 달간 9만원 초중반 지지선에서 실적 발표 구간을 거치며 계단식 상승세가 이어지고 있다. 외국인은 10월 들어 순매수와 순매도를 오가다가 실적 발표 전후로 매수세가 유입되고 있으며, 특히 13~14일 매수 전환 패턴이 뚜렷하게 관찰된다. 기관은 일부 차익실현에도 대형주 실적 가시성 제고 구간에서는 재매수 가능성도 거론된다. 개인 투자자 역시 신고가 근접 국면에도 매수 참여 비중을 높였고, 변동성 확대 시 분할 매수·이익 실현 전략이 혼재된 모습이다.

금일 등락률은 동종 반도체주(SK하이닉스·한미반도체 등) 대비 상대적으로 양호하며, 실적 민감도를 수급 안정과 연계하는 모습이다. 메모리 업황 회복의 1차 수혜라는 점은 업계 전반이 공유하고 있지만, 삼성전자는 제품믹스와 고객 포트폴리오에서 경쟁사를 상회하며 업종 내 리더십을 유지하고 있다.

재무와 밸류에이션 측면에서도 2023년 이익 저점을 지나 2024~2025년 연간 영업이익률 두 자릿수 회복 기대가 반영됐다. 증권가에서는 분기 실적 발표 후 목표주가가 상향되고, 메모리 가격 스프레드를 중심으로 이익 추정치가 지속 상향되는 흐름이 이어진다. 매출과 영업이익 모두 전년 대비 큰 폭의 개선세가 확인됐다.

주가 변동 주요 요인은 첫째, 3분기 잠정실적이 기대를 상회하며 어닝 서프라이즈로 작용했다. 반도체 부문 리커버리 확대로 투자심리가 개선되고, 증권가 평가는 연속 상향 흐름을 이어간다. 둘째, AI 데이터센터 투자 확대로 HBM 등 고부가 메모리 수요가 급증하고 있다. 차세대 HBM3 시장 대응력 강화와 고객 다변화가 주가 프리미엄으로 연결되는 구조다. 셋째, 대외적으로 미·중 반도체 갈등, 원화 환율 등 거시 변수도 당분간 변동성 요인으로 남아있다. 특히 달러 강세 완화와 글로벌 IT 투자 사이클이 외국인 수급 개선과 멀티플 디스카운트 축소로 연결될 수 있다는 시각이 나온다.

시장에서는 향후 분할 매수 전략과 함께 9만원대 초중반 지지선 재확인, 9만5천원 이상 고점에서는 박스권 상단 돌파 시 회복 탄력성에 따라 투자 비중 조절이 필요하다는 의견이 제시된다. 중기적으로는 6개월 이상 추세 상향이 유효하되, 메모리 가격 조정·환율 변동 등 실적 민감도를 감안한 점진적 접근이 바람직하다는 조언이다.

전문가들은 “3분기 실적 호조와 고부가 메모리 수요 확대, 외국인 수급 유입 등 3박자가 맞춰져 단기 강세가 지속될 수 있다”면서도 “환율, 지정학 리스크, 경쟁사 증설 등 외생 변수에 유의하며 실적 기반 투자 전략에 집중해야 한다”고 강조했다.

향후 삼성전자 주가는 글로벌 반도체 업황, 환율, 외국인 수급 여건 등 주요 변수에 따라 추가 상승 동력을 모색할 것으로 예상된다. 시장에서는 다음 분기 실적 발표와 글로벌 서버·AI 투자 규모에 이목이 쏠리고 있다.