“삼성중공업 2.51% 상승”…외국인 매수세에 LNG선 수주 기대감↑

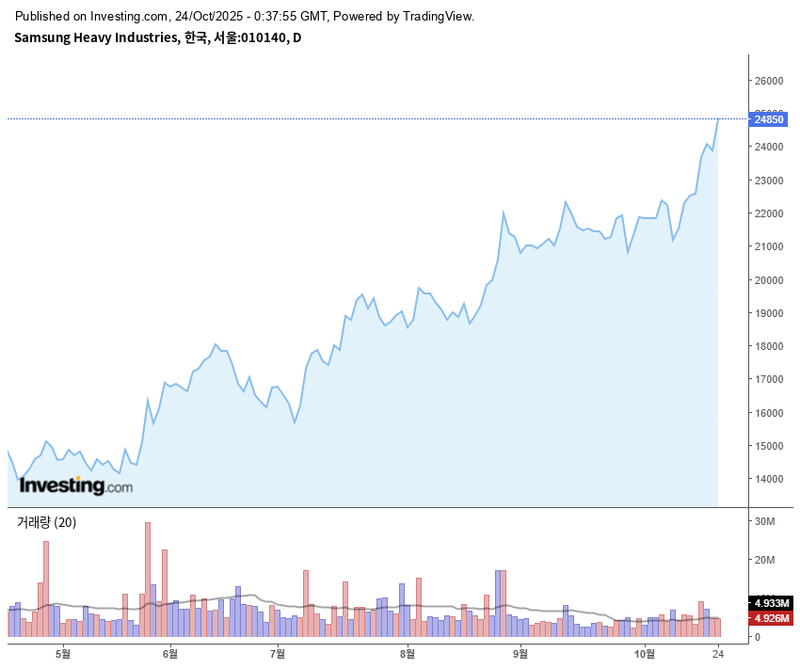

삼성중공업 주가가 24일 오전 장중 2.51% 상승하며 24,500원을 기록했다. KRX 정보데이터시스템에 따르면 외국인 투자자의 매수세와 함께 LNG선 수주 기대감이 주가 반등에 영향을 미치고 있다. 최근 한 달간 주가는 완만한 상승 흐름을 이어왔으며, 6개월간 이어진 저가권 조정세가 완화되는 모습이자 기술적 지지선도 강화되고 있다.

10월 중순 이후 외국인이 241만 주(10월 21일 기준) 순매수를 기록하는 등 매수 우위 흐름을 지속했다. 최근 4거래일 중 3일간은 순매도를 보였으나 전체적으로 외국인 매수세가 주가를 견인했다. 반면 기관은 같은 기간 -89만 주 순매도 후 보합권을 유지하며 단기 차익실현에 나선 모습이다.

업종 내서는 HD현대중공업(-0.52%), 한화오션(-0.89%), HD한국조선해양(-0.67%)이 하락한 반면, HD현대마린솔루션(1.06%) 등 일부 종목이 상승해 삼성중공업의 상대적 강세가 두드러졌다.

실적 면에서 삼성중공업은 2024년 영업이익률 5.08%에 이어 2025년 전망치가 7.69%로 더 좋아질 것으로 분석된다. ROE는 올해 1.77%에서 내년 16.62%로 급등하고, 순이익률도 6%대 회복이 기대된다. 3분기 영업이익은 2,381억 원(전년 대비 99% 증가)을 기록하며 시장 기대를 큰 폭으로 뛰어넘었다.

주가 변동 요인으로는 FLNG(부유식 액화천연가스) 부문에서의 독점 경쟁력과 LNG선 수주가 꼽힌다. 올해 원유운반선(VLCC) 3척 수주로 연간 목표 달성률이 높아지고, 미국 비거마린그룹과 협력한 해군 정비(MRO) 시장 진출도 중장기 성장 동력으로 꼽힌다.

아울러 용융염원자로(MSR) 추진 LNG운반선 인증 등 친환경 선박 기술에서도 가시적 성과를 내면서 조선업 전반의 구조적 수익성 개선과 장기 성장 기반을 다지고 있다.

단기적으로는 외국인 매수세와 LNG선 수주 기대감이 긍정적이나, 최근 주가 급등에 따른 차익실현 매물 출회 및 원자재 가격, 환율 등 대외 변수에 따라 변동성은 잔존할 전망이다.

투자자들은 24,000원대 돌파 후 거래량이 늘어난 가운데 단기 조정 가능성 역시 염두에 둘 필요가 있다. 다만 수익성 중심의 수주 구조, 친환경 기술력 등 중장기 성장 여력은 여전히 유효한 것으로 평가된다.

향후 정책과 시장 변수, 글로벌 경영환경 변화가 투자 심리에 영향을 줄 것으로 보인다.