“PER 48배 고평가 논란”…세진중공업, 장중 3%대 약세

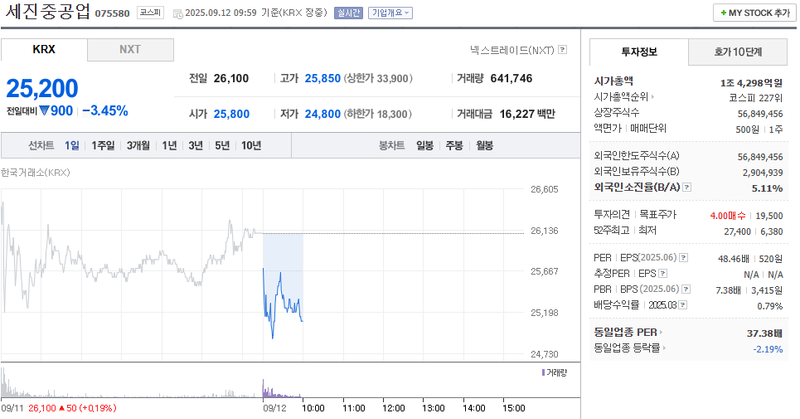

조선·중공업업계가 최근 세진중공업의 주가 변동과 고평가 논란으로 술렁이고 있다. 세진중공업의 9월 12일 오전 10시 기준 주가는 25,200원으로 전일 대비 3.45% 하락했다. 성장 추세에도 불구하고 주요 지표가 경쟁사에 비해 높게 형성돼 단기 투자 수익성에 대한 투자자들의 우려가 커지는 분위기다.

12일 네이버페이 증권에 따르면, 세진중공업의 이날 거래는 장중 시작가 25,800원에서 고가 25,850원, 저가 24,800원까지 등락을 반복했다. 시가총액은 1조 4,298억 원으로 코스피 시장 227위, 거래량은 64만 1,746주, 거래대금은 162억 2,700만 원을 나타냈다. 세진중공업의 주가수익비율(PER)은 48.46배로, 동일업종 PER 37.38배를 크게 상회해 과열 우려가 제기된다.

성장 산업 내 경쟁 심화, 글로벌 조선업 구조 재편 등이 주가 변동성 배경으로 꼽힌다. 동종 업종에서도 하락세가 뚜렷해, 동일업종 등락률은 -2.19%를 기록했다. 업계 관계자들은 "세진중공업이 조선업 경기 회복과 대형 프로젝트 수주 수혜를 기대할 수 있지만, 현 단계에서는 수익성보다는 미래 성장 기대치에 의존한 투자 흐름이 두드러진다"고 전했다.

외국인 투자자들은 세진중공업 상장 주식 5,684만 9,456주 중 2,904,939주를 보유해 5.11% 지분율을 보이고 있다. 수급 측면에서는 외국인 자금 유입 역시 신중한 추세 변화의 신호로 읽힌다.

정부는 산업계 자본시장 안정화와 조선업 경쟁력 강화 지원을 병행하고 있다. 한국산업은행 등 정책금융기관은 고금리·환율시장 변동성에 대응해 조선 기자재업체 금융 지원 확대를 추진 중이다.

시장 전문가는 "세진중공업 PER이 동종 보다 높아 기대감이 선반영됐을 가능성도 있다"며 "조선업 업황 및 글로벌 발주 트렌드에 따라 추가 조정 가능성을 배제할 수 없다"고 분석했다. 당분간 수급과 투자심리 변화가 주가에 직접적으로 영향을 줄 것으로 보인다.

전문가들은 고평가 주식 시장에서 투자자 선택과 밸류에이션 조정의 균형이 향후 산업 주가 흐름의 관건이 될 것으로 내다봤다.