“방산 5사 시총 급증”…글로벌 방산 호황·수주 확대에 동반 강세

글로벌 방산산업 호황과 해외 대형 수주 확대로 국내 방산 5사(한화에어로스페이스, 현대로템, LIG넥스원, 한국항공우주, 한화시스템)의 시가총액이 급증하며 시장 전반에 강세 흐름이 확산되고 있다. 22일 DS투자증권 리서치센터는 최근 발표한 보고서를 통해 미국 RTX(레이시온테크놀로지스), GE Aerospace 등 글로벌 기업의 실적 전망 상향이 투자심리 개선에 결정적 역할을 했다고 밝혔다.

RTX는 3분기 370억 달러 규모 신규 계약을 체결하고, 미사일·레이더 매출이 10% 늘어난 70억 4,500만 달러를 기록했다. 조정 이익도 전년 대비 30% 증대한 8억 5,900만 달러에 이르렀다. GE Aerospace는 방위 및 추진 기술 매출이 26% 성장했고, 방위 엔진 납품이 83% 급증하면서 올해 매출 전망을 상향 조정했다. 다만 Northrop Grumman과 록히드마틴은 보수적 실적으로 주가가 하락했지만, 지정학적 갈등이 방산 수요를 뒷받침할 것이란 관측이다.

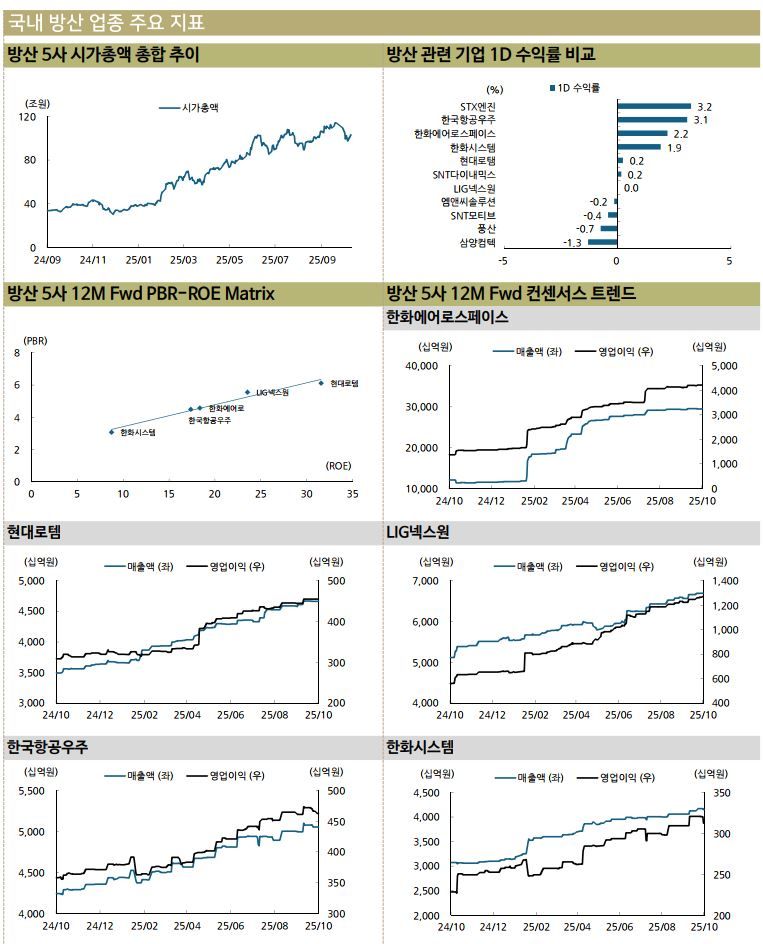

국내에선 대규모 수주 모멘텀과 실적 개선에 힘입어 주요 5사 모두 강세를 보이고 있다. 한화에어로스페이스는 KF-21 엔진(6,232억원)와 자주포 차체(4,026억원) 계약으로 수주 잔고가 크게 확대됐다. 현대로템은 폴란드 K2 전차 2차 계약(약 8조9,800억원)을 체결했고, 한국항공우주는 필리핀 FA-50 공급 및 KF-21 잔여 양산(2조3,970억원) 실적으로 성장세를 이어가고 있다.

한화시스템은 L-SAM 레이더 양산(3,573억원) 계약과 회사채 수요예측 흥행(1조6,000억원 모집)으로 자금 조달 안정성까지 입증했다. LIG넥스원도 천궁-II 유도탄 등 방위사업청 수주로 견조한 실적 흐름을 유지 중이다.

DS투자증권은 한화에어로스페이스(ROE 22.5%), 현대로템(27.6%), 한화시스템(37.0%) 등 국내 주력 방산기업들의 수익성이 두드러지고, 기관·외국인 순매수세가 집중되고 있다고 밝혔다. 또 "지정학 리스크 확대와 유럽 방위정책 강화가 향후 수출에 우호적으로 작용할 것"이라며 "한화에어로스페이스, 현대로템, LIG넥스원은 선제적 수주와 기술력, 성장 스토리 모두 유효하다"고 분석했다.

시장에선 미국 주요 기업 실적 발표와 대형 수주 성과가 국내 방위산업의 중장기 성장 기대를 한층 높인 것으로 평가되고 있다. 향후 글로벌 지정학 상황과 주요국 방위 예산 확충이 업종 흐름을 좌우할 전망이다.