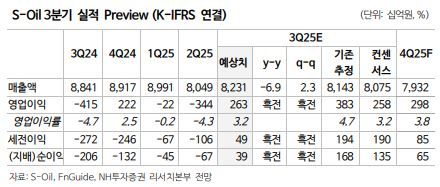

“에쓰오일 2026년 실적 큰 폭 개선 기대”…NH투자증권, 정제마진 회복 전망에 목표가 소폭 하향

에쓰오일의 2026년 실적이 정제마진 개선과 비용 안정에 힘입어 큰 폭으로 증가할 것이란 전망이 나왔다. 12일 NH투자증권은 에쓰오일에 대해 내년 정제마진이 본격 상승할 것으로 내다보면서, 투자의견 ‘매수’를 유지하되 목표주가는 기존 7만8,000원에서 7만4,000원으로 소폭 하향했다고 밝혔다.

최영광 NH투자증권 연구원은 “화학 스프레드 부진과 정제마진 상승세가 예상보다 더딘 점을 반영해 실적 추정치를 소폭 하향했다”며 “다만 2026년 영업이익은 정제마진 추가 회복, 유가 하락세 둔화에 따른 역래깅 영향 완화, 재고평가손실 축소 등으로 크게 개선될 전망”이라고 평가했다.

시장에서는 아시아 정제마진 반등에도 불구, 중국 수요 부진이 여전히 부담 요인으로 작용하고 있다고 지적한다. NH투자증권은 아시아 지역 정제마진이 완만한 상승세를 보이지만 중국의 수요 부진으로 타 지역 대비 약세가 두드러진다는 진단을 내놨다.

최 연구원은 “중국 국가발전개혁위원회가 최근 전기차 보급 확산에 따른 연료유 수요 감소에 대응해 석유제품 생산을 줄이고, 화학제품 생산은 확대하겠다고 밝혔다”며 “현재 중국 정유사들 사이에서 실제로 생산 감축 조짐이 나타나고 있다”고 분석했다.

증권가는 단기적으로는 실적 우려가 남아 있지만, 중장기적으로 주요 시장의 정제마진 회복과 비용 안정 효과가 맞물릴 경우 에쓰오일의 실적 턴어라운드가 기대된다는 진단이다.

향후 에쓰오일의 실적은 국제 유가 흐름과 아시아 정제마진 회복세, 중국 내 수요·공급 정책 변화에 따라 좌우될 전망이다.