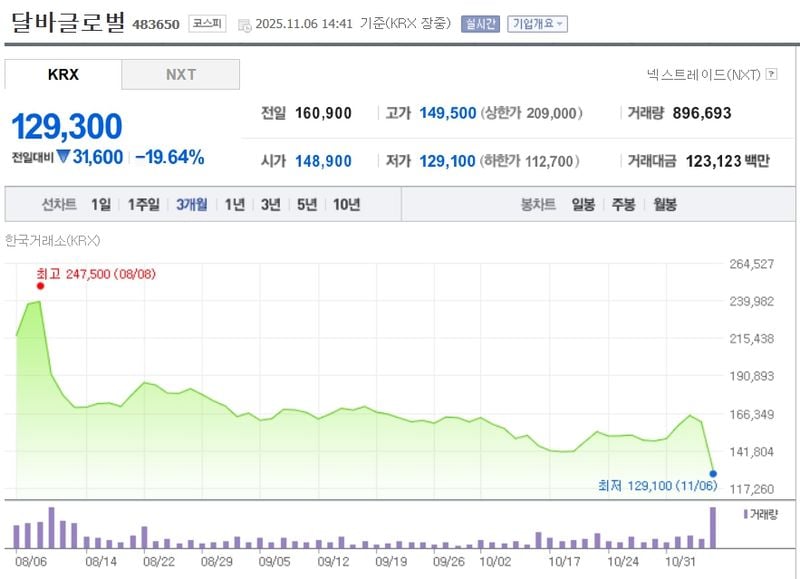

“달바글로벌 19.64% 급락”…3분기 실적 충격에 화장품주 투자심리 위축

6일 KRX 정보데이터시스템에 따르면 달바글로벌 주가는 이날 12만9,300원으로, 전일 대비 19.64% 급락하며 투자자들의 우려가 커지는 양상이다. 3분기 기대 이하 실적이 발표된 직후 증권사들이 목표주가를 잇따라 하향 조정하면서, 국내 화장품주 전반의 투자심리 위축이 불가피해졌다는 평가다.

달바글로벌은 최근 한 달간 주가가 급등락을 반복하며 변동성을 키워왔다. 10월 초 15만 원대를 회복했으나, 실적 발표 직전 불확실성이 확대돼 급락 전환했다. 6개월 동안 상장 초기 강세 이후 완만한 조정과 재하락 국면이 이어졌다.

수급 상황에서는 외국인 투자자가 10월 말부터 11월 초까지 순매수·순매도를 반복하다가, 11월 5일 2만294주 순매도로 돌아서며 하락폭을 키웠다. 기관 투자자는 같은 기간 1만2,000주 이상 순매수하며 주가 방어에 나섰지만, 개인 매도세가 이를 상쇄했다.

에이피알(-9.94%), 아모레퍼시픽(-1.25%), LG생활건강(+0.35%) 등 동종 업계 주요 화장품주와 비교해 달바글로벌의 낙폭이 가장 컸다. 시가총액은 1조5,960억 원 수준으로 중형주에 속하며, 외국인 지분율은 9.89%로 경쟁사 대비 낮다.

3분기 실적 발표에서 달바글로벌은 59.3% 매출 증가에도 불구하고, 영업이익이 167억 원에 그쳐 시장 예상을 크게 밑돌았다(컨센서스 240억 원). 여파로 주가가 하루 만에 13% 이상 하락했고, 연이은 목표주가 하락 조정이 투자심리에 추가 악재로 작용했다. 업계 전반에도 실적 우려가 확산되며 단기 낙폭이 커졌다.

재무 지표 측면에서는 올해 매출 3,091억 원으로 전년 대비 54% 성장, 2025년에는 5,226억 원까지 확대가 예상된다. 영업이익률은 2024년 19.36%에서 2025년 21.73%로 개선 전망이며, 순이익률 역시 17.33%가 예상된다. 다만 배당수익률은 0.24%로 동종 업계 평균보다 낮은 수준이 이어지고 있다.

전문가들은 단기적으로 중국 ‘광군제’ 등 소비 성수기 효과, 중기적으로 광고비 집행 전략과 해외 유통채널 확장이 주가 회복의 핵심 변수라고 분석했다. PER(22.2배)은 아모레퍼시픽(63.15배)이나 LG생활건강(44배) 대비 낮아, 수익성 개선 시 재평가 가능성도 제기된다. 다만 ROE는 0%로, 이익의 내실 강화가 과제로 남았다.

향후 외국인 수급 회복과 실질 매출 반등 여부, 이익률 추이에 시장의 이목이 쏠리고 있다. 증권가에선 단기 변동성 확대 구간에서는 보수적 대응이, 장기적으로는 브랜드와 해외 성장 동력 중심의 분할 매수 전략이 유효하다는 의견이 나온다.

시장에서는 다음 분기 실적과 연말 소비 시즌 결과에 달바글로벌의 주가 방향성이 좌우될 것으로 보고 있다.