“거래량 급증에 PER도 낮아”…세진중공업, 16,010원 장중 돌파

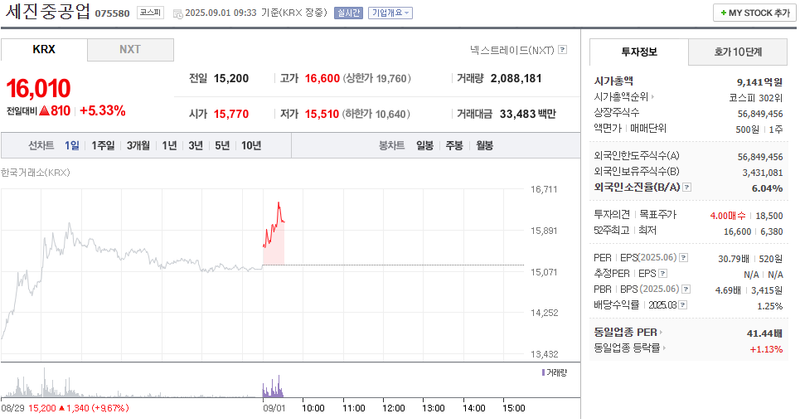

조선 및 중공업 업계가 최근 주가 변동성과 외국인 투자 이슈로 술렁이고 있다. 세진중공업 주가가 9월 1일 오전 장중 한때 16,010원을 기록, 전 거래일 대비 5.33% 급등한 가운데, 동사의 외국인 지분율 및 수익성 지표에도 시장 관심이 모인다. 이날 오전 9시 33분 네이버페이 증권 집계 기준, 세진중공업은 시가 15,770원으로 출발해 16,600원까지 고점을 찍는 등 강한 상승세를 보였다. 총 2백만 주가 넘는 물량이 오가며 거래대금이 334억 8,300만 원에 달했다. 코스피 내 시가총액은 9,141억원, 순위는 302위로 나타났다.

PER(주가수익비율)은 30.79배로, 동일 업종 평균 41.44배에 비해 낮은 편이다. 배당수익률은 1.25%로 집계됐다. 외국인 투자자는 56,849,456주 전체 상장주식 중 6.04%(3,431,081주)를 보유 중이며, 업종 전체 등락률(1.13%)보다 높은 주가 상승률을 보였다.

조선기자재·중공업 기업들은 대우조선해양, 삼성중공업 등 대형사 중심 구조 재편과 수주 호조를 배경으로 주가 강세 압력을 받고 있다. 최근 친환경 선박, 해양플랜트 관련 발주 증가와 맞물려 펀더멘털 개선 기대감도 이어진다. 이에 따라 외국인 투자자 자금 유입과 함께 투자지표에 대한 셀렉션이 더욱 대두되고 있다.

다만 PER 등 밸류에이션 지표와 실적 개선 속도 간에는 간극이 존재한다. 증권가에선 “조선업 특성상 대규모 수주 후 실적 반영까지 시차가 발생하는 만큼 단기 변동성에 신중할 필요가 있다”는 주장이 적지 않다. 시가총액 규모와 거래량 회전율, 배당정책 등도 주가 지속성을 좌우하는 요소로 꼽힌다.

정부는 최근 중공업·조선 분야 글로벌 경쟁력 강화를 위해 인프라 고도화, 신성장동력 육성, 기술력 확보 등의 정책을 잇달아 내놓고 있다. 산업부와 지방자치단체는 인력 양성, 친환경 혁신 설비 보급 등에도 주력하는 분위기다.

현장에선 한편으론 외국계 자금 유입과 수익성 개선에 대한 기대와 함께, 환율 등 외부 변수에 대한 경계심도 존재한다. JH리서치 박동현 수석연구원은 “세진중공업이 구조적 업황 호조에 힘입어 단기 상승 모멘텀을 누리고 있으나, 추가 오버슈팅 가능성 및 시장 평균과의 괴리를 주의 깊게 지켜봐야 한다”고 분석했다.

전문가들은 투자심리에 영향을 주는 대형 수주, 환율, 정책지원 등의 변수와 실제 실적 턴어라운드 간 시차 관리가 당분간 관건이 될 것으로 내다보고 있다.