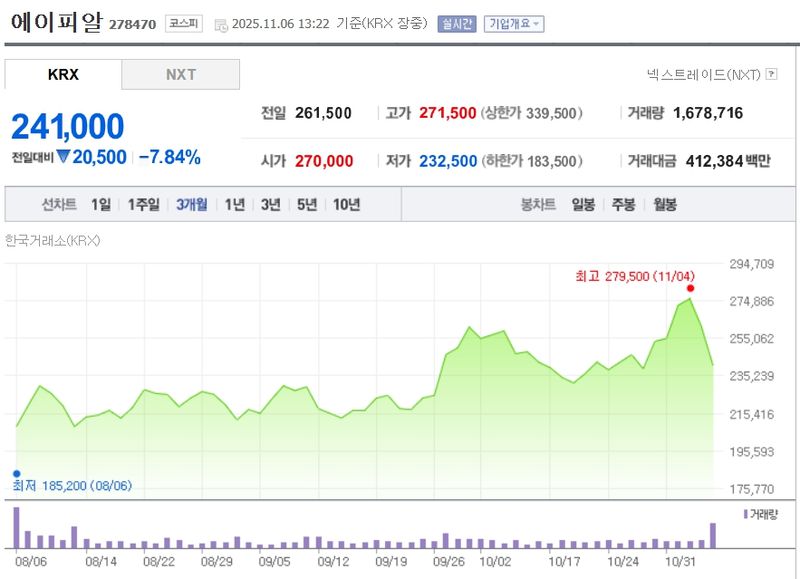

“에이피알 7.46% 급락”…3분기 실적 서프라이즈 후 차익 매물 출회

6일 KRX 정보데이터시스템에 따르면 에이피알 주가는 장중 24만2,000원으로 전일 대비 7.46% 하락했다. 3분기 실적 서프라이즈 이후 단기 매수세가 빠지며 차익 실현 물량이 본격적으로 출회되는 모습이다.

에이피알은 최근 한 달간 단기 상승세를 이어왔으나, 이번 주 들어 급등 피로감과 함께 조정 국면에 접어들었다. 이달 초 3분기 매출 3,859억 원, 영업이익 961억 원 등 분기 최대치 실적 발표에 따라 주가가 신고가 부근까지 오른 뒤, 실적 모멘텀이 상당 부분 선반영됐다는 인식이 확산되면서다. 수급 측면에서는 외국인이 10월 말까지 지속적으로 순매수했으나, 11월 5일 8만4,451주 순매도로 돌아섰다. 같은 날 기관도 1만44주 순매도를 기록, 개인 투자자만 일부 저가 매수에 나섰지만 전체적으로 외국인 중심의 매도 우위가 지배적이었다.

업종 내에서는 아모레퍼시픽(-1.25%)과 코스맥스(-1.43%) 대비 하락 폭이 커 단기 과열 해소 양상이 두드러졌다. 달바글로벌(-17.84%)과 비교해선 하락률이 작지만, 시가총액 9조582억 원 규모로 업종 1위를 견고히 유지 중이다. 영업이익 846억 원, 순이익 663억 원 등 수익성은 업계 최상위권에 해당한다.

재무 지표도 긍정적 흐름을 보이고 있다. 매출액은 2022년 3,977억 원, 2023년 5,238억 원, 2024년 7,228억 원으로 성장세가 뚜렷하며 내년에는 1조3,845억 원이 기대된다. 영업이익률은 올해 16.98%, 내년 23.06%로 개선될 전망이고, ROE는 62.9%로 업계 최고다. 부채비율, 당좌비율도 안정 구간에 머물러 재무 건전성은 양호하다는 평가가 나온다.

이번 하락은 3분기 실적 ‘서프라이즈’에 따른 단기 피로감과 매물 출회 영향이 주된 배경으로 꼽힌다. 에이피알의 3분기 북미·일본 등 해외 매출 비중은 80%에 달했으며, ‘메디큐브 AGE-R’ 누적 판매 500만 대 돌파 등 브랜드 경쟁력 강화도 이뤄졌다. 회사는 11월 3일 APEC 각국 정상에 ‘부스터 프로’ 스페셜 에디션을 증정하며 글로벌 인지도 상승에도 고삐를 죄었다. 블랙프라이데이, 연말 쇼핑 시즌 모멘텀도 여전해 증권가는 1조 원 매출 달성과 북미 성장세를 근거로 목표주가를 28만~29만 원 선으로 제시 중이다.

시장에서는 에이피알을 K-뷰티 대표 뷰티테크 및 글로벌 D2C, 이커머스 수혜주로 주목하고 있다. 화장품·디바이스 사업 양축 기반의 안정적 수익 구조 구축과 더불어 실적 중심 성장 스토리가 강화됐다는 평가도 있다. 다만 단기 급등에 따른 밸류에이션 부담, 글로벌 경쟁 심화 등은 향후 리스크 요인으로 지적된다.

전문가들은 “단기적으로 외국인 매도와 차익 실현에 따른 조정 흐름이 이어질 수 있다”며 “다만 중기적으로 북미 중심의 해외 매출 확대와 실적 모멘텀은 여전해 향후 4분기 실적 및 연말 소비 시즌 추이에 정책적 관심이 집중될 것”이라고 말했다. 특히 미국 아마존, 오프라인 유통 확대, 환율 흐름 등이 주가 방향성에 주요 변수로 작용할 것으로 예상된다.

투자자들은 이번 조정을 단기 과열 해소로 인식하고, 외국인 수급 변화와 해외 매출 성과에 주목할 필요가 있다는 분석이 나온다. 시장에서는 연말 쇼핑 시즌과 시장 분위기가 실적에 어떤 영향을 미칠지 예의주시하는 분위기다.