“中 디스플레이 점유율 75% 육박”…韓·日·대만 부진에 시장 주도권 재편

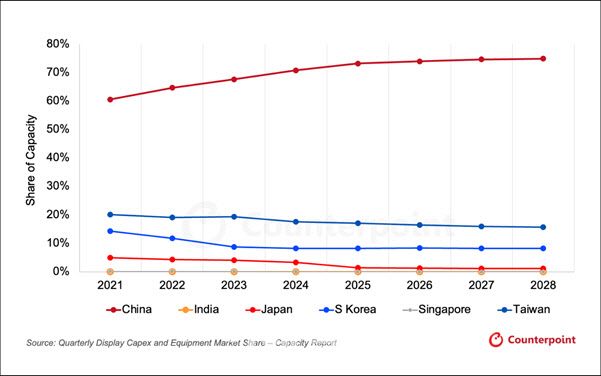

디스플레이 생산 시장에서 중국의 영향력이 갈수록 확대되고 있다. 2025년 9월 3일 시장조사업체 카운터포인트리서치에 따르면 중국의 디스플레이 생산능력 점유율은 2023년 68%에서 2028년 75%까지 확대될 것으로 예측된다. 이에 따라 한국과 대만, 일본 기업들의 시장 존재감은 지속적으로 약화될 전망이다.

이 기간 중국 업체들의 연평균 성장률은 약 4.0%에 이를 것으로 분석됐다. 반면 한국은 2023년 9%에서 2028년 8%로 점유율이 하락할 것으로 조사됐다. 삼성디스플레이는 이미 LCD 생산을 완전히 종료했으며, LG디스플레이도 중국 광저우 공장 매각으로 대형 LCD 시장에서 발을 뗐다. 국내 업체들은 OLED를 중심으로 프리미엄 제품에 역량을 집중하고 있다.

대만 역시 2023년 19%에서 2028년 16%로 점유율이 줄고, 일본도 샤프의 라인 폐쇄 영향으로 4%에서 1%로 급감할 것으로 보인다. 업계는 중국 대형 패널 제조사들이 저가 대량생산을 발판삼아 글로벌 시장 영향력을 대폭 강화했다고 평가했다.

전체 디스플레이 시장에서는 LCD가 주도세를 유지할 전망이다. 시장조사 결과, 2028년 기준 LCD TV/IT 부문은 최소 73% 점유율을 확보하며, LCD 모바일/IT 역시 14% 이상의 비중을 차지할 것으로 조사됐다. 반면, OLED는 성장세에도 불구하고 모바일/IT 부문 점유율 7%, TV/IT 부문 점유율 4%에 그칠 것으로 분석됐다.

연평균 성장률 기준으로는 OLED 모바일/IT가 6.7%로 가장 높고, 이어 OLED TV/IT(2.6%), LCD TV/IT(2.4%) 순으로 나타났다. 업계별로 보면 BOE가 점유율 1위를 계속해서 지키겠으나, 성장률은 1.6%에 그치는 반면, CSOT는 2022년 LG디스플레이를 제치고 2위를 차지했다. HKC 역시 LGD를 앞질렀고, 티엔마는 연평균 20% 성장률로 점유율 3%를 확보할 전망이다.

전문가들은 “삼성·LG 등 한국 기업이 고부가가치 OLED 기술에서 잇단 혁신에도 불구하고 중국의 저가 대량 LCD 전략에 글로벌 시장 주도권이 빨리 넘어가고 있다”고 진단했다. 정부 및 업계는 차세대 양산기술, 소재·장비 경쟁력 확보에 더욱 힘을 쏟고 있다.

당분간 LCD 중심의 시장 구도는 유지되겠지만, OLED의 성장성과 한국·일본·대만의 재반격 가능성 등 산업 재편 흐름에 관심이 모인다. 시장에서는 중국의 과점이 심화되는 상황에서 각국 디스플레이 산업 정책과 국내 업체의 미래 전략에 주목하고 있다.