“한화오션 2.37% 하락”…외국인·기관 매도와 글로벌 조선 발주 부진 영향

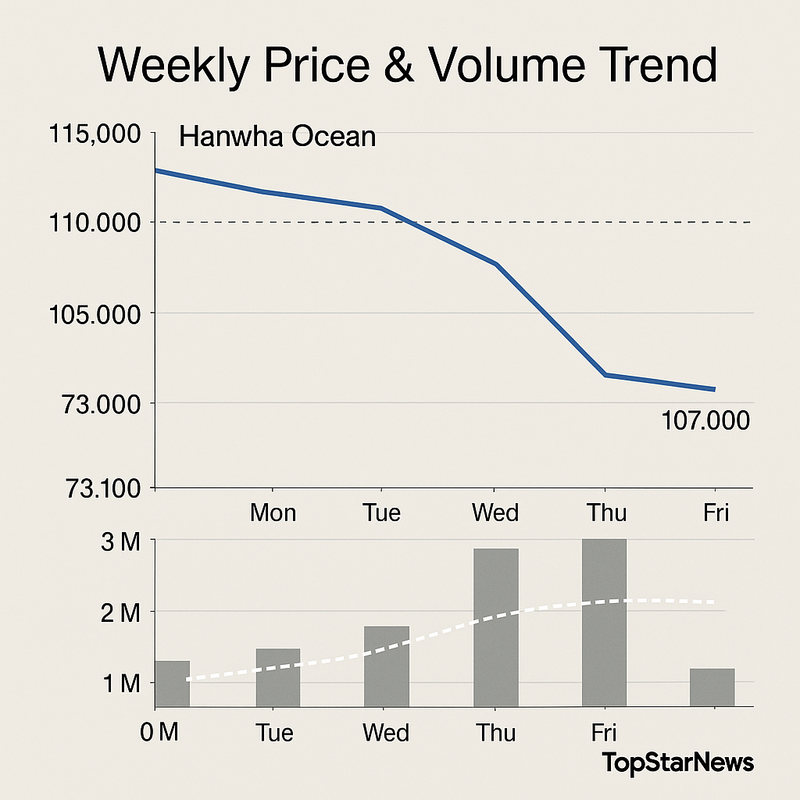

한화오션의 주가가 외국인과 기관의 매도세, 그리고 글로벌 신조선 발주 감소 영향으로 약세를 이어가고 있다. 9월 26일 KRX 정보데이터시스템에 따르면 한화오션 주가는 전일 대비 2.37% 하락한 107,000원에 마감했다. 이번 주 전체로도 2.37% 하락해 약세 흐름을 보였다.

이달 한화오션 주가는 123,800원~105,100원 구간을 오가며 변동성을 키웠으며, 주간 고가는 112,300원, 저가는 105,100원으로 집계됐다. 같은 기간 한화오션의 주간 누적 거래량은 6,451천주, 거래대금은 7,048억 원을 기록했다. 8월 이후 단기 과열 부담이 불거진 가운데, 11만 원 선에서 지지와 저항을 반복하며 최근 10만7,000원대까지 밀려나 하락 압력이 이어졌다. 하지만 상반기 흑자 전환이 확인되면서 낙폭을 제한하는 요인도 나타났다.

수급 동향을 보면, 9월 19일부터 26일까지 외국인 투자자는 362천주, 기관은 195천주를 각각 순매도했다. 외인과 기관의 동반 매도세가 단기 약세를 이끌었다는 분석이다. 반면 개인 투자자들은 하락세를 저가 매수 기회로 삼아 순매수에 나서며 시장을 방어했다.

업계 전반에선 글로벌 신조선 발주량이 전년보다 58.4% 급감하는 등 조선 업황의 부진이 부담으로 작용했다. 주요 경쟁사인 현대중공업, 삼성중공업 등도 비슷한 흐름을 보였으나, 한화오션은 단기 과열에 따른 조정 폭이 더 두드러진 모습이다. 이와 함께 전환사채(CB) 전환에 따른 공급 부담 등 기업 고유 리스크도 주가에 영향을 미쳤다는 평가다.

재무적으로는 2025년 예상 영업이익 1.38조 원, 순이익 9,749억 원, 영업이익률 10%대, ROE 18% 등이 전망된다. 그러나 부채비율이 200%대에 머물러 재무건전성 개선이 여전히 관건으로 지적된다. 한편, 미국 해군 MRO 사업 확대, 방산·해양플랜트 성장, 환율 상승에 따른 수출 이익 확대는 긍정적 요인으로 꼽힌다. 최근 '노란봉투법' 통과 우려, 글로벌 조선 발주 위축, CB 전환 가능성 등은 단기 불확실성으로 작용했다.

전문가들은 "외국인과 기관의 매도 기조, 글로벌 발주 부진에 따라 한동안 변동성이 불가피하지만, 방위산업과 해양플랜트 부문 성장, 구조적 수주 잔고 증가를 토대로 중장기 반등 여력은 충분하다"고 분석했다. 투자자들은 10만 원 초반대에서의 저점 매수 전략과 중장기 관점의 보유 접근을 선택지로 검토하는 분위기다.

향후 전망은 조선·방산 시장 환경, 외국인 매매 동향, 정부 정책 변화 등에 좌우될 전망이다.