“온코닉테라퓨틱스 7.80% 급등”…임상 기대·거래대금 급증에 변동성 확대

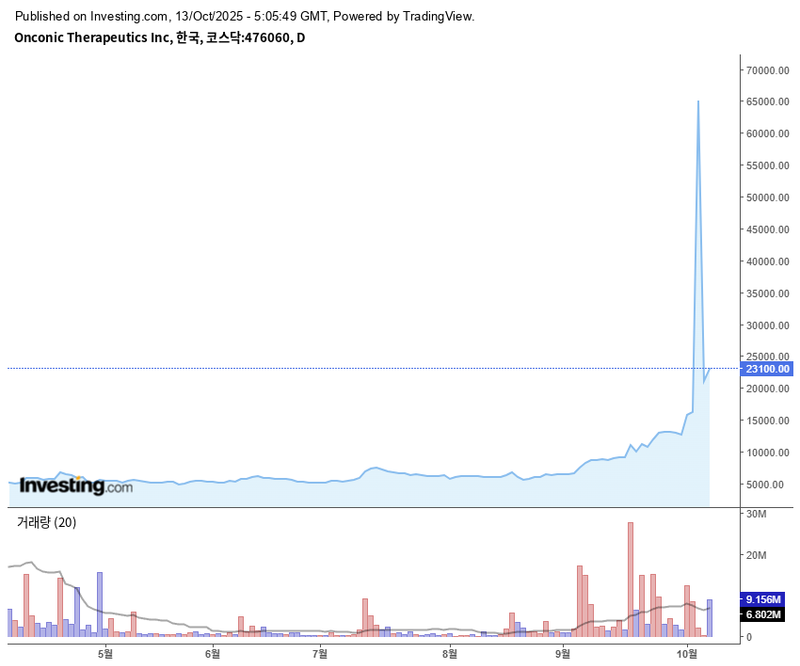

온코닉테라퓨틱스 주가가 10월 13일 장중 7.80% 급등하며 2만2,800원을 기록, 투자자들의 단기 기대감이 확대되고 있다. KRX 정보데이터시스템에 따르면 이날 오후 2시 7분 기준, 전일 대비 1,650원 오른 가격에서 대규모 거래대금이 수반되며 52주 신고가(2만6,600원)도 경신했다. 최근 임상 파이프라인 진전 기대와 거래 유동성 확대로 바이오주의 단기 모멘텀 장세가 재차 강화되는 모습이다.

1개월 기준으로는 9월 16일 저점(9,275원) 대비 약 144% 급등했다. 20거래일과 60거래일 이동평균선을 모두 큰 폭 상회하며 단기 상승 탄력이 뚜렷하다. 올해 5월 저점(5,025원) 이후 중기 반등세도 뚜렷한 가운데, 신고가 구간 진입 이후 단기 과열 신호도 감지된다. 업계 관계자들은 “주가 랠리 속에 투자 주체별 매수세가 반복되며, 저점 확인 후 추세 매수 전략이 부각되고 있다”고 설명했다.

매매 주체별로는 외국인과 기관의 매도, 개인의 추세 매수가 두드러진다. 외국인은 10월 10일 1만9,887주를 순매도하며 단기 이탈 움직임을 보였고, 기관 역시 최근 순매도 우위를 나타냈다. 반면 거래대금 확대에 힘입은 개인 투자자가 단기 상승 구간에서 매수와 이익 실현을 병행하고 있다.

동종 대형 바이오주(삼성바이오로직스, 셀트리온 등)와 비교하면 온코닉테라퓨틱스는 상대적으로 높은 등락률을 기록 중이지만, 시가총액이 2,500억 원대에 불과해 시장 수급 변화에 따라 변동성 노출이 클 수 있다는 지적도 있다.

재무구조 측면에서는 연간 매출 변동성이 크고, 2024년 적자 구간에 진입한 뒤 2025년 실적 개선 가능성에 기대가 쏠려 있다. 전문가들은 “임상·제휴 이벤트의 실적 반영 시차와 비용 구조 개선이 핵심 관건”이라며, 중기적으로는 영업이익 개선과 현금흐름 안정성에 주목할 필요가 있다고 언급했다.

주가 변동에는 임상 성과 기대, 대형 제휴 및 수주 확대 가능성, 공매도 청산 및 거래대금 급증이 복합적으로 영향을 준 것으로 해석된다. 다만 단기 급등 이후 변동성 확대로, 이벤트 결과에 따라 조정 리스크도 상존한다는 경계 목소리가 나온다. 업계 관계자는 “단기 이격 과열 구간에서는 방어적 분할 매수와 손실관리도 병행해야 한다”고 말했다.

향후에는 임상 데이터 공개 일정, 제휴계약의 수익 인식 구조, 비용 절감에 따른 마진 회복 등이 실적 리레이팅의 핵심 변수로 꼽히고 있다. 전문가들은 “단기 탄력은 높으나 실적 가시성과 비용 효율화가 따라야 중기 추세의 안착이 가능하다”고 분석했다.

시장에서는 온코닉테라퓨틱스의 임상 파이프라인 개발, 주요 제휴 이벤트, 재무구조 개선 속도를 주시하며, 이벤트 캘린더와 공개 자료를 바탕으로 한 투자 리스크 점검이 요구된다는 분위기다.