“NHN KCP 8.72% 급등”…스테이블코인 관련주, 외국인 매수에 단기 과열

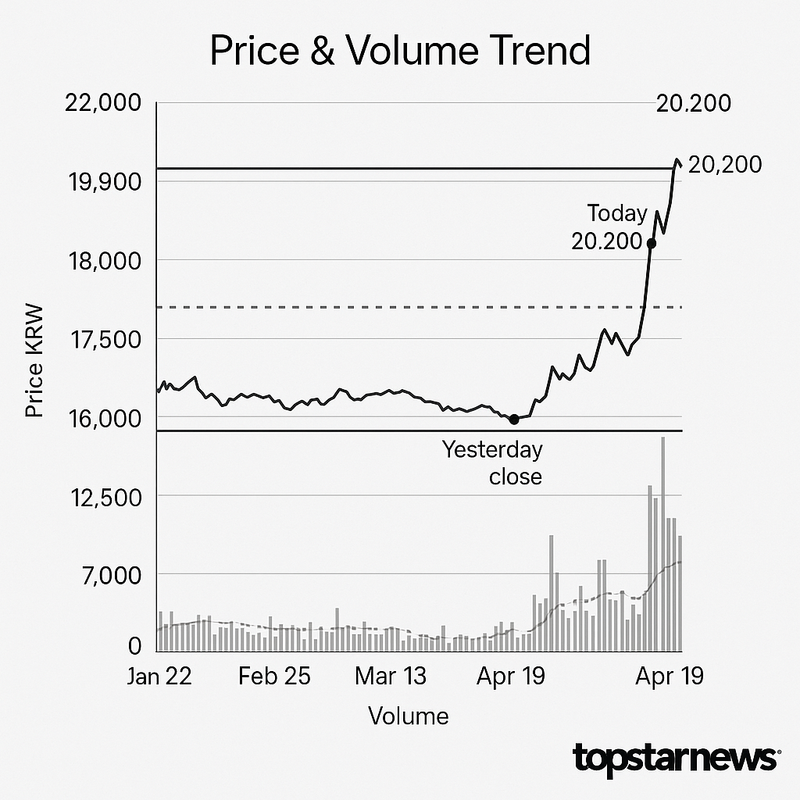

NHN KCP 주가가 9월 26일 8.72% 상승한 20,200원으로 마감하면서, 스테이블코인 테마주 강세가 이어지고 있다. KRX 정보데이터시스템에 따르면 거래량은 2,006만8,850주로 20거래일 평균 대비 668.0% 급증했다. 거래대금도 약 3,955억 원 규모를 기록하며 투자자들의 높은 관심이 반영됐다.

최근 주가는 9월 24일 14,610원에서 26일 20,200원까지 이틀 만에 38% 이상 상승, 52주 최고가를 새롭게 경신했다. 5거래일과 20거래일 누적 수익률도 각각 34.31%, 53.03%에 달했고, 60일 기준으로는 87.73%나 뛰는 등 단기간 과열 신호가 뚜렷하게 나타났다.

수급 동향을 보면 외국인은 24일 14만 주 대규모 매도 이후 25·26일 이틀간 다시 27만 주를 순매수하며 유입세로 전환했다. 기관 역시 매수·매도를 번갈아 했으나 최근 들어 순매수 흐름이 두드러졌다. 전문가들은 외국인·기관 동시 매수 전환이 테마주 강세를 지지하는 배경으로 해석한다.

NHN KCP는 2022년 매출 8,228억 원, 영업이익 400억 원대를 기록했고, 2025년 매출은 1조 2,044억 원으로 추산되는 등 지급결제(PG) 업계 1위를 굳히고 있다. 다만 영업이익률은 4% 내외로, 단기적으로는 밸류에이션상의 매력보다는 테마성 기대감에 주가가 크게 반응하는 모습이다.

주가 급등 배경에는 네이버가 업비트 운영사인 두나무를 계열사로 편입한다는 소식이 촉발한 스테이블코인 인프라 확대 기대감이 있었다. NHN KCP는 원화 기반 스테이블코인 결제 시스템의 핵심 수혜주로 부각되며 관련주 전반이 크게 올랐다. 업계에서는 NHN KCP가 디지털 결제 확장 기조의 중장기 수혜가 유효하다고 진단한다.

향후 전망에 대해 증권가는 20,000원 초반 구간은 단기 지지선, 21,000원대는 저항선으로 보고 있다. 단기간 급등에 따른 변동성 확대 우려가 상존하지만, 외국인과 기관의 수급 개선, 전자결제시장 성장세는 상승 모멘텀을 유지시킬 수 있다는 분석이다.

향후 시장에서는 네이버-두나무 계열 편입 이후 스테이블코인 규제 및 정책, 디지털결제 인프라 확장 여부에 이목이 집중될 전망이다.