“SK스퀘어 17.76% 급등”…SK하이닉스 강세·금산분리 완화 기대에 24만 원 돌파

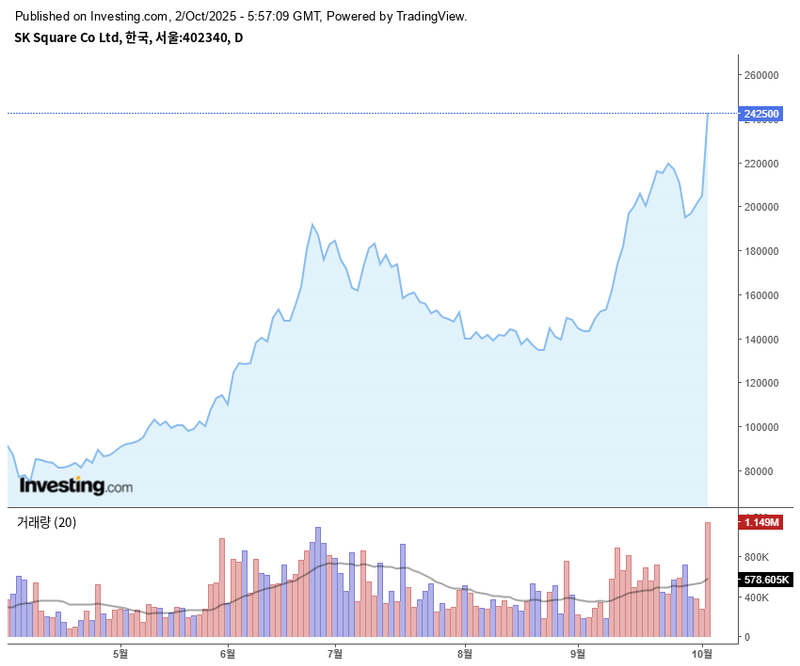

SK스퀘어 주가가 10월 2일 장중 242,000원을 기록하며 전 거래일 대비 17.76% 급등했다. 기관 매수세와 SK하이닉스 호조, 정부의 금산분리 완화 검토 소식이 맞물리며 투자심리가 크게 개선된 모습이다. 업계에서는 추가 상승 여력과 중장기 성장 전망에 관심이 모이고 있다.

한국거래소에 따르면 2일 오후 SK스퀘어는 24만 원대를 돌파하며 52주 최고가를 새로 썼다. 최근 한 달간 19만 원대 박스권에 머물다가 이날 단숨에 상한선을 돌파했다. 연초 7만 원대에서 세 배 이상 올랐고, 지난해의 부진도 완전히 만회했다. 기관이 일주일 연속 순매수에 나서며 1일에는 8만 주 이상을 쓸어 담았고, 개인은 변동성에 따라 매매 움직임을 보였다. 반면 외국인은 차익실현 매도를 늘리는 분위기다.

동일 업종인 삼성물산, LG, 두산, 한화 등이 1~6%대 등락에 그치는 가운데 SK스퀘어는 단일 거래일 17% 이상 오르며 업종 내 주도주 위치를 공고히 했다. 시가총액은 32조원을 넘어 삼성물산과 어깨를 나란히 했다.

주가 급등의 배경에는 자회사 SK하이닉스의 호실적 영향이 크다. 하이닉스가 40만 원을 돌파하며 사상 최고가를 경신했고, 이 지분가치가 SK스퀘어 자산의 80% 이상을 차지한다. 더불어 정부가 최근 금산분리 완화를 검토한다는 방침을 내놓으면서, 그간 억눌렸던 지주사 투자환경에 숨통이 트일 것이란 기대도 커졌다.

SK스퀘어 자체 실적 향상세도 한몫했다. 2025년 영업이익이 5조 원을 넘길 것으로 관측돼 PER 5배, PBR 0.3배의 밸류에이션 매력이 부각된다. 9월 자사주 매입 신탁계약 해지와 추가 매입, 소각 계획이 발표되며 5,000억 원이 넘는 주주환원 정책도 시장의 긍정적 평가를 이끌고 있다. 증권가에서는 목표주가를 20만 원대 후반까지 상향조정하고 있다.

또한 AI 인프라와 반도체 산업에 대한 낙관론이 확산되면서 SK스퀘어의 AI 생태계 투자 확대 소식이 성장 기대감을 자극했다. 자회사 티맵모빌리티의 흑자전환 등도 미래 성장동력으로 평가받는다. 다만 단기 급등에 따라 차익실현 매물 가능성, 외국인 매도 등으로 인한 변동성 확대는 부담 요인이다.

외국인 지분율도 52%를 넘어 글로벌 자금의 관심이 집중됐다. ROE 역시 30% 육박으로 동종업 대비 우월한 재무구조를 보이고 있다.

전문가들은 하이닉스의 실적 모멘텀, 정책 환경 변화 등에 힘입어 추가 상승 여력에 무게를 싣는다. 반면 반도체 업황 변동, 금산분리 제도화 불확실성 등은 불안 요인으로 꼽힌다. 전략적 장기 접근과 변동성에 대한 신중한 투자 판단이 요구되고 있다.

향후 국내 증시는 SK스퀘어의 실적 흐름과 정부 정책 방향 등 주요 변수에 따라 등락이 좌우될 전망이다.