“두산에너빌리티 3.76% 급등”…원전·가스터빈 수주 기대에 외국인 매수 유입

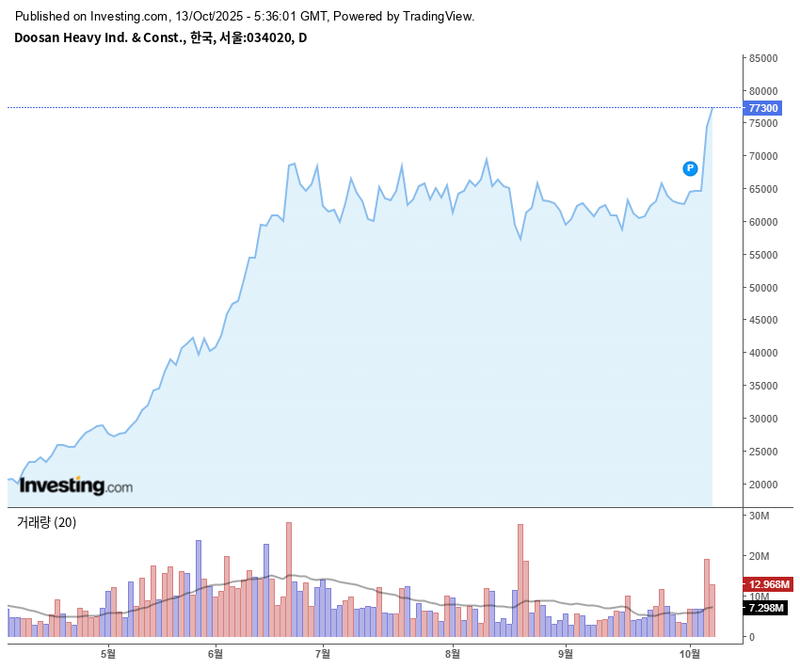

두산에너빌리티 주가가 13일 장중 77,300원까지 올라 전일 대비 3.76%의 상승률을 기록했다. 최근 한 달 새 약 31%에 달하는 단기 수익률을 달성하며, 연중 고점을 잇따라 갱신하고 있어 투자자들의 관심이 쏠리고 있다. 핵심 동력은 원전과 가스터빈 중심 해외 수주 기대와 외국인, 기관의 연속 순매수다. 전문가들은 글로벌 에너지 정책 변화와 대형 프로젝트 파이프라인 확대에 따른 중장기 성장성에 주목하고 있다.

KRX 정보데이터시스템에 따르면 이날 두산에너빌리티는 오전 74,900원에 출발해 78,500원까지 고점을 높였으며, 저가는 73,400원으로 변동성을 동반한 강세가 이어졌다. 최근 1개월간 20·60거래일 이동평균선 상단에서 강한 이격을 확인하며, 6개월 기준 4월 저점(23,350원) 이후 완만한 중기 추세 전환을 완성했다.

시장에서는 외국인과 기관의 동반 매수세를 주목하고 있다. 외국인은 이달 들어 대규모 순매수를 반복했고, 기관도 월초 이후 매수 포지션을 강화했다. 반면 개인 투자자는 차익 실현과 단기 추종 매매가 혼재되며 거래 회전율이 높아졌다. 같은 기간 방산, 로봇 등 일부 업종은 조정세를 보인 반면, 원전·발전 테마주는 정책과 해외 수주 기대감에 상대적 강세 흐름을 보였다.

재무지표에서는 올해 영업이익이 1조 원 내외로 일시 둔화된 반면, 내년부터 분기 영업이익률이 6%대 중반까지 점진적 회복세가 예상된다. 순이익도 흑자 기조를 유지 중이나, 선행 밸류에이션은 수주 인식 시점과 프로젝트 믹스에 따라 변동성이 크다. 전문가들은 수주잔고(백로그) 확대와 마진 상승 확인 시 추가 주가 재평가가 가능하다는 분석을 내놓고 있다.

성장 모멘텀의 핵심은 원전·가스터빈 부문의 해외 대형 프로젝트 수주다. 체코 등 주요국의 입찰 이슈와 북미 발전설비 시장 확대가 투자심리를 뒷받침하고 있다. 아울러 그린에너지 전환과 전력 인프라 투자 확대, 반도체·AI 인프라와 연계한 기자재 수요 역시 긍정적 요인으로 꼽힌다. 이에 따라 업계는 단기적으로는 7만 원 후반 레벨 돌파 여부, 중장기적으로는 신규 대형 수주 공시와 실적 개선의 확인이 중요하다고 본다.

반면, 대형 프로젝트의 인허가·조달 일정, 환율·원자재 가격 변동 등 외생변수와 단기 수급 이탈에 따른 주가 변동성 확대는 주요 위험요인이다. 프로젝트 수익성 관리와 위험 배분 구조에 따라 실적의 가변성이 커질 수 있다는 점에서 보수적 접근이 요구된다. 과거 주가 저점 대비 현재 강한 상승세를 보이지만, 단기 과열 신호 해소와 이동평균선 지지선 유지 여부도 주목해야 할 변수가 되고 있다.

전문가들은 두산에너빌리티가 대형 고정계약 위주 사업구조로, 이벤트 중심으로 주가가 선반영되는 만큼 실적 반영까지의 시차와 변동성 관리가 주요 투자과제라고 분석한다. 시장에서는 다음 분기 해외 원전·가스터빈 대형 프로젝트의 본계약 성사와 함께 실적 마진 개선 흐름이 확인될지에 관심이 집중되고 있다.