“로보티즈 5.35% 급등”…AI 로봇 규제완화 기대에 실적 턴어라운드 주목

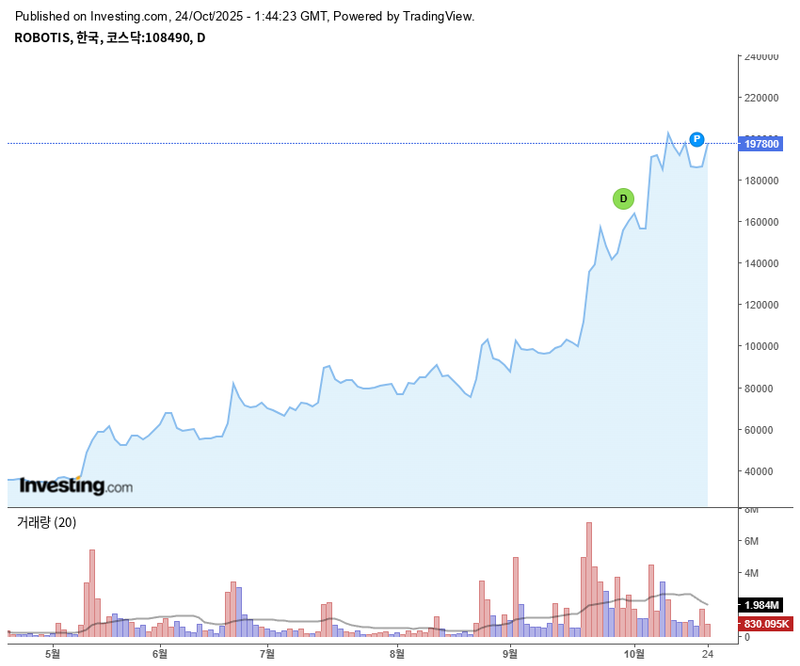

로보티즈 주가가 24일 장중 19만7,000원으로 전일 대비 5.35% 오르며 6개월간 이어진 하락 흐름을 끊고 뚜렷한 반등세에 진입했다. 최근 실외 자율주행 로봇 규제 완화 정책과 정부 R&D 지원 확대가 맞물리며 AI 로봇 시장 성장 기대감이 높아진 영향이다. 업계는 정책 변화가 해당 기업 실적 반전에 어떤 동력으로 작용할지 주목하고 있다.

KRX 정보데이터시스템에 따르면 로보티즈는 10월 들어 로봇 산업 정책 모멘텀과 개인 매수세가 연이어 유입되며 단기 추세 전환 조짐을 보이고 있다. 외국인 투자자는 10월 중순 이후 순매도와 순매수를 오가고 있으나, 20일 6만3,000주 순매수가 확인되며 저점 매수세가 부각됐다. 기관은 단기 차익 실현 위주의 매도 우위지만, 개인의 거래 비중이 늘고 거래대금은 1,900억 원대를 기록하는 등 단기 유동성 유입이 지속되는 양상이다.

동일 업종 내에서는 두산에너빌리티(2.36%), 레인보우로보틱스(1.65%), 두산밥캣(0.99%) 등보다 높은 단기 상승률을 보여 테마주로서 수급 집중 현상도 감지된다. 다만 시가총액이 2조6,000억 원 수준으로 중대형주 대비 재무 여력 자체는 제한적이며, 고평가 부담도 시장에서는 경계 요인으로 꼽히고 있다.

2025년 전망에서는 매출액 437억 원, 영업이익 31억 원을 기록해 6년 만의 흑자 전환과 영업이익률 7.18%(2024년 -9.9%) 개선이 예상된다. 부채비율도 4%대로 낮춰 재무 안정성에 대한 신뢰도 높아진 상황이다. 이번 정책 효과에 더해 정부의 실외 로봇 이동 규제완화가 11월 전격 시행될 예정이어서 로보티즈가 기술 경쟁력을 바탕으로 시장 수혜주로 재부각되고 있다.

글로벌 차원에서는 AI·로봇 융합 가속화로 로보티즈의 액추에이터(로봇 관절 구동장치) 수요가 늘고, LG전자 등 주요 고객사와 협업 확장 가능성도 커지고 있다. 단순 테마주가 아닌 실적 기반 성장주로 전환 신호가 명확해지고 있다는 평가다.

시장은 로보티즈가 2025년 실적 턴어라운드에 본격 나설 것으로 보고 있다. 외국인 매수 유입, 정부 정책, 6개월 저항선 돌파 등 추세 전환 요소가 긍정적이지만, 동시에 시가총액 및 밸류에이션 부담, 단기 차익 실현 매물 등 단기 위험 요인에는 유의가 필요하다. 유상증자 등 변동성 확대 가능성도 배제할 수 없어 투자자들은 보수적 접근이 권고된다.

정부의 AI·로봇 산업 정책과 실적개선 흐름이 맞물리며 중장기 성장성 기대감은 이어지는 만큼, 향후 로보티즈 주가와 산업 정책 변화에 시장 관심이 집중될 전망이다.