“알테오젠 0.2% 약세”…머크 협력 기대에도 외국인 차익 실현 매물 출회

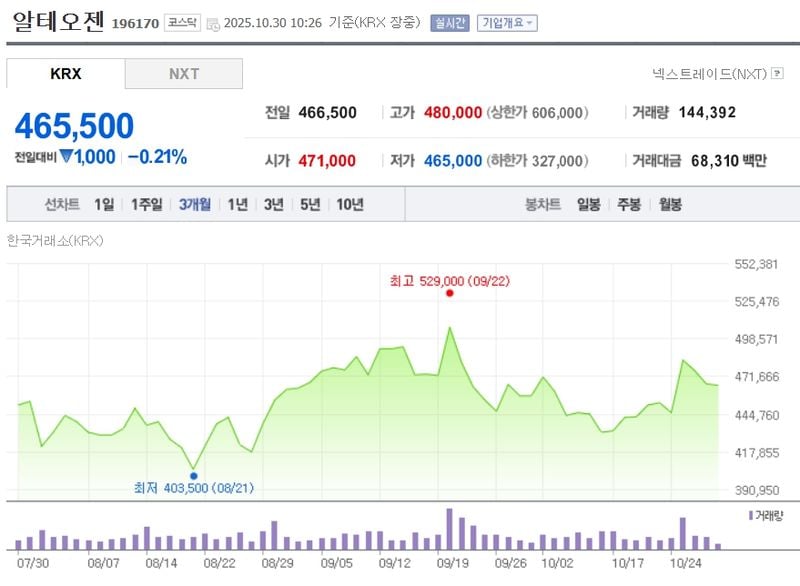

알테오젠 주가가 10월 30일 오전 10시 30분 기준 465,500원으로 전일 대비 0.21% 하락하며 단기 조정 양상을 보이고 있다. 키트루다 피하주사 제형 허가 등 머크와의 글로벌 협력 기대감이 재차 부각됐으나, 외국인 중심의 차익 실현 매물이 출회되며 변동성이 확대되는 모습이다. 단기 테마 소멸 및 연말 대주주 양도세 부담까지 겹치며 투자자들의 신중한 대응이 요구된다.

KRX 정보데이터시스템에 따르면 알테오젠은 9월 중순 이후 키트루다 SC(피하주사) 허가 기대감에 힘입어 상승세를 보였으나, 최근 외국인 수급이 순매수에서 순매도로 반전되는 등 단기 차익 실현이 집중됐다. 10월 27일 12만3,820주의 대량 매수세가 들어왔지만 28~29일에는 9,329주·7,063주 순매도가 이어졌다. 같은 기간 기관도 11만5,656주 순매수 이후 2만5,683주 순매도로 전환했으며, 개인 투자자가 하단을 방어하는 양상이다.

업종 내에서는 펩트론(-2.64%), 에이비엘바이오(-0.75%), 코오롱티슈진(-1.59%) 등 다수 종목이 약세를 보인 가운데, 휴젤만이 0.19% 소폭 반등하며 약간의 차별화를 보였다. 알테오젠은 24조9,000억원대 시가총액을 유지하며 동종업계 최상위권이고, 외국인 지분율도 13.75%로 업계 평균을 웃돈다.

알테오젠이 주목받는 핵심 배경에는 MSD 키트루다 SC(피하주사형) 미국 허가와 ALT-B4(히알루로니다제 기반 SC 전환 기술)의 상용화 모멘텀이 있다. 기존 정맥주사 대비 투약시간이 1~2분으로 단축되는 등 치료 편의성이 부각되면서 업계와 투자자의 기대가 커졌다. ALT-B4 추가 적응증 승인, 머크의 상업화 로드맵 업데이트 등도 주가 랠리를 이끌었으나 단기적으로 외국인 매도와 코스닥 변동성 심화가 조정 요인으로 작용했다.

재무지표 전망은 크게 개선되고 있다. 2024년 영업이익은 254억원(흑자전환)이 예상되며, 2025년에는 1,108억원으로 4배 이상 확대될 전망이다. 매출도 965억원에서 2,049억원으로 두 배 이상 증가할 것으로 전망된다. 2025년 영업이익률은 54.1%, ROE 29.5%까지 오를 것으로 추정된다.

향후에는 머크 등 글로벌 제약사와의 추가 기술이전 계약 체결 가능성, ALT-B4 추가 파이프라인과 코스피 이전 상장 추진 등이 외형 확장과 밸류에이션 개선을 견인할 수 있다는 평가다. 다만 바이오 업종 특유의 테마 변동성, 연말 대주주 양도세 이슈, 추가 공급 확대에 따라 단기 조정 가능성도 상존한다.

전문가들은 “알테오젠의 SC 전환 기술 상용화가 본격 단계에 진입하기 전까지 수급 변화에 유의할 필요가 있다”면서 “중기적으로 글로벌 파트너 실적 반영, 기술이전 규모, 상장 이전 등의 본질적 모멘텀에 집중해야 한다”고 진단했다.

시장에서는 머크 주도 하의 피하제형 치료제 상용화 현황, ALT-B4의 적응증 확대 여부, 국내외 기술수출 추가 성사 속도 등에 이목이 쏠린다. 당국은 ‘바이오헬스 혁신 생태계 조성’ 정책 아래 관련 업계 지원을 강화한다는 입장을 밝혔다.