“레인보우로보틱스 11.75% 급등”…삼성전자 지분 확대에 매수세 집중

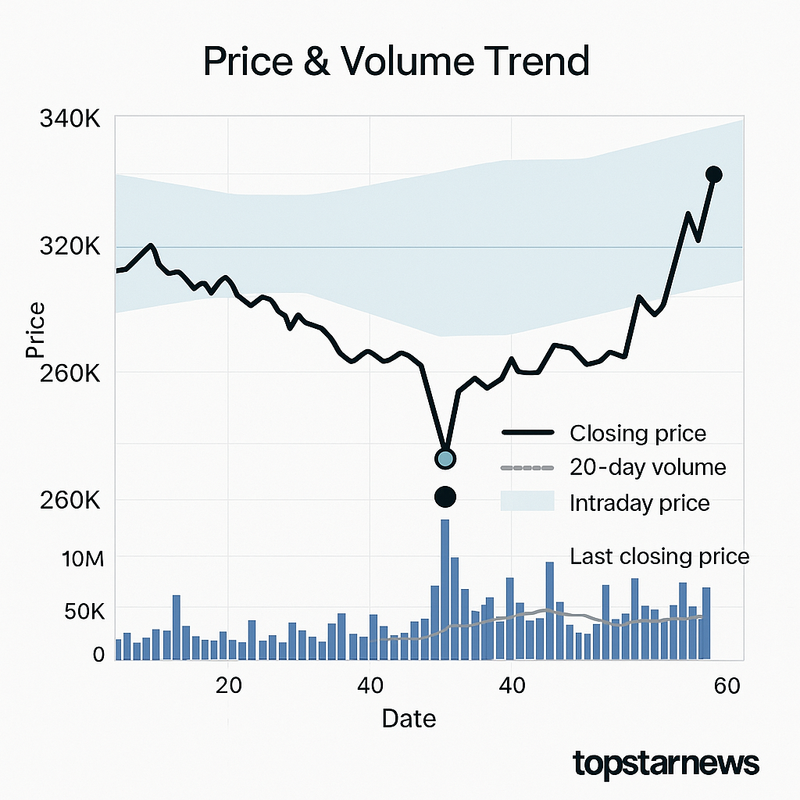

25일 레인보우로보틱스 주가가 장중 11.75% 급등하며 328,000원선에 거래되고 있다. 삼성전자의 최대주주 등극과 로봇 산업 전반의 성장 기대감이 맞물리면서 투자 심리가 급격히 쏠리는 모습이다. 이번 랠리로 거래대금은 3,175억 원에 달했고, 거래량은 982,187주로 최근 평균치를 크게 상회했다.

KRX 정보데이터시스템 집계(25일 12시 16분 기준)에 따르면 레인보우로보틱스 주가는 시가 296,000원에서 출발해 장중 338,500원까지 치솟았다. 외국인과 기관의 매매 공방이 이어지는 가운데, 주가 변동성과 거래량 모두 상승세를 보이며 투자자들의 관심이 집중됐다. 개인 투자자 중심의 매수세와 더불어 외국인도 9월 19일 121,139주를 순매수하는 등 수급이 빠르게 움직이고 있다.

레인보우로보틱스의 최근 강세에는 삼성전자의 지분 확대와 정부의 로봇 산업 육성 정책, 그리고 글로벌 시장 성장 기대감이 복합적으로 영향을 준 것으로 해석된다. 삼성전자는 2025년 1월 레인보우로보틱스 지분을 14.7%에서 35%로 확대하며 최대주주로 올라서 기업 간 시너지 기대감이 커졌다. 업계에서는 휴머노이드, 자율주행 등 차세대 로봇 시장 확대와 맞물려 관련주 전반의 투자 심리가 강화되고 있다고 진단한다.

한편, 실적 측면에서는 2022년 136억 원에서 2024년 193억 원까지 매출 성장이 지속되고 있으나, 영업이익은 2023년 -446억 원 적자, 2024년 -30억 원 적자가 이어진 뒤 2025년 흑자전환(40억 원)이 점쳐진다. 당기순이익도 2024년 21억 원에서 2025년 50억 원으로 개선 전망이다. 재무 건전성은 ROE 1%대, 부채비율 5% 안팎, 당좌비율 1,000%대로 양호하지만, PER은 1,000배 이상으로 고평가 부담이 남아있다.

증권가에서는 “삼성전자 투자와 글로벌 로봇시장의 성장세가 긍정적이지만, 단기적으로는 밸류에이션 부담과 경쟁 심화 리스크에 주의가 필요하다”고 평가한다. 네이버 증권 집계 목표주가(359,000원)와 현재 주가의 괴리도 적어, 변동성 확대에 대한 경계심도 번지고 있다.

향후 레인보우로보틱스 주가 흐름은 삼성전자의 전략·로봇 산업 정책 추진, 실적 개선세 여부 등에 좌우될 전망이다. 시장에서는 300,000원을 주요 지지선, 338,500원을 단기 저항선으로 주목하며 신중한 대응이 요구된다는 분위기다.