“PF 자기자본비율 20% 확대”…KDI, 아파트 사업비 11.1% 절감 효과 분석

부동산 프로젝트파이낸싱(PF) 사업장에서 시행사의 자기자본비율이 크게 높아질 경우, 리스크 완화와 함께 사업비 절감 효과가 뚜렷해질 것이란 분석이 나왔다. 전문가들은 자본확충과 제도 개선이 병행될 때 시장 건전성이 한층 강화될 것으로 진단했다.

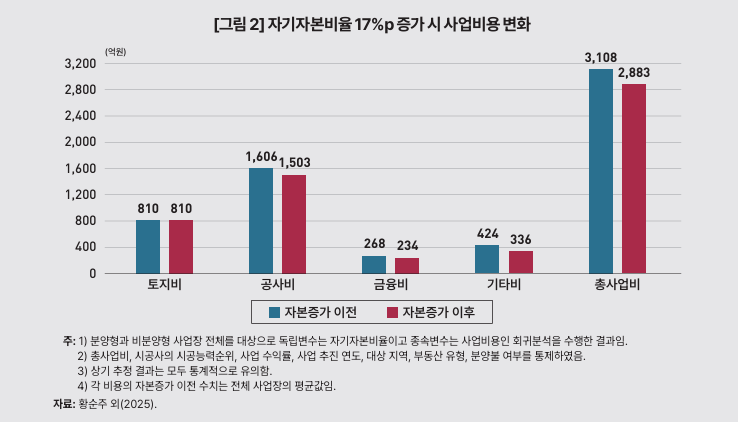

한국개발연구원(KDI)이 22일 발표한 ‘부동산 PF 자본확충의 효과와 제도개선 방안’ 보고서에 따르면, 2013년부터 2025년 추진된 약 800개 PF 사업장 조사 결과 시행사 자기자본비율이 현행 3%에서 정부 목표치인 20%로 상향될 경우 주거용 PF의 엑시트 분양률은 13%포인트 하락하고, 총사업비는 평균 3,151억 원에서 2,801억 원으로 11.1% 감소하는 것으로 나타났다. 이는 시행사가 외부 차입 비중을 낮추면 대출 보증 위험에 따른 프리미엄 및 공사비 부담도 줄어들기 때문으로 풀이된다.

반면, 시공사의 자기자본비율이 낮거나 부채비율이 높을 경우 PF 부실 위험이 높아지는 경향도 분석에서 확인됐다. 미국 내 1만5,000개 아파트 사업장 사례에서는 LTV(담보인정비율)가 17%포인트 상승하면 부실 확률이 0.39%에서 0.63%로 증가하는 동시에 회생 확률은 55.0%에서 44.1%로 감소하는 등, 차입 비중이 높은 사업장은 충격에 더 취약하다는 결과다.

이와 관련해 KDI는 프로젝트금융투자회사(PFV)에 리츠(부동산투자회사) 수준의 자기자본 규제와 감독체계 도입을 권고했다. 현재 PFV의 평균 자기자본비율은 3%에 불과하며, 법적 규제와 감독의 사각지대가 존재해 과도한 위험을 쏠림 현상이 발생하고 있다는 지적이다. KDI는 “전문성이 있는 부처가 PFV의 인허가 및 감독을 전담하고, 자기자본비율 규제를 엄격히 적용할 필요가 있다”고 강조했다.

시장에서는 PF 자금조달 구조 안정성 강화가 장기적으로 부동산시장 리스크를 완화할 것이란 기대와 함께, 시행사·시공사별 자본여력과 사업장 특성에 맞춘 세부적 대책 마련 필요성에 주목하고 있다. 전문가들은 자기자본 규율 강화가 PF 시장 전반 건전성 제고로 이어질 것이라는 평가를 내놓는다.

향후 정책 방향은 PF 시장 조달 구조, 사업주체 감독 체계 등 핵심 제도 정비 속도에 좌우될 전망이다.