“HD현대 주가 0.72% 상승”…미 해군 협력 기대감에 매수세 유입

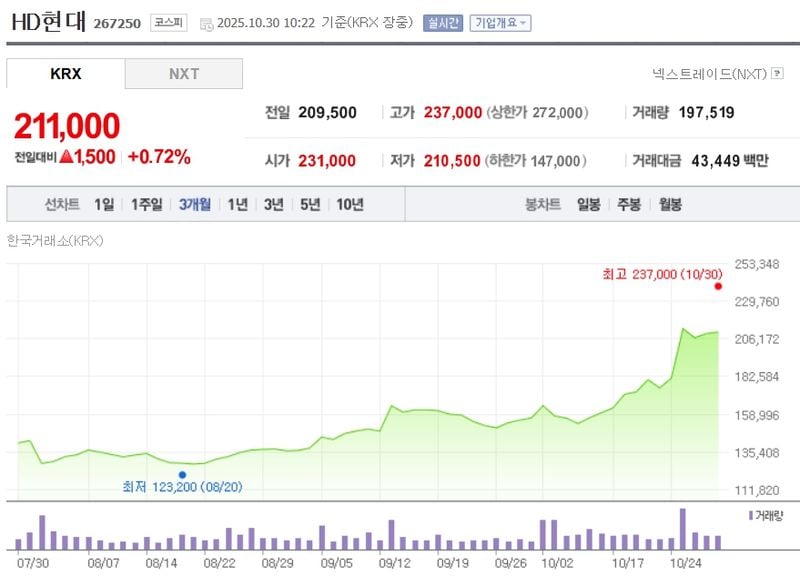

HD현대 주가가 10월 30일 오전 10시 25분 기준 211,000원으로 전일 대비 0.72% 상승하며, 미국 해군과의 협력 모멘텀과 실적 개선 기대감이 반영된 것으로 나타났다. 조선·에너지·기계 계열사의 실적 개선세, 그리고 최근 미국 HII와의 미 해군 보조함 공동 건조 협약 체결이 투자심리를 자극했다는 분석이다.

지난 한 달간 HD현대는 조정세를 딛고 완만한 반등세를 보여왔다. 10월 말 북미 방산 협력 뉴스가 시장에 퍼지면서 매수세가 강화됐다. 2024년 예상 매출은 전년 대비 10.5% 증가한 67조7,000억 원, 영업이익은 2조9,800억 원으로 회복세를 보였으며 2025년 전망 또한 긍정적인 흐름이다.

수급 동향을 보면 외국인은 10월 22일부터 29일까지 12만7,000주 넘게 순매도하며 조심스러운 태도를 보였으나, 기관과 개인의 매수가 주가를 뒷받침했다. 개인 투자자의 시장 진입이 단기 반등의 주요 동력으로 해석된다. 경쟁사와 비교해 HD현대 주가는 동기간 +0.72%로 SK이노베이션, S-Oil, GS 등 동종업계 대비 견조했다. 외국인 지분율 역시 25.41%로 업종 평균을 상회한다.

다만 영업이익 증가율은 -11.47%로 둔화됐으나, 실적 방어력에서는 주요 경쟁사보다 나은 평가를 받고 있다. 재무지표상 2025년 영업이익률은 7.85%, 순이익도 3조4,000억 원대가 전망돼 기업가치 재평가 가능성도 거론된다.

10월 말 미 해군 협력, 북미 진출, 신규 야드 및 방산 프로젝트 기대감이 단기 주가 상승에 주요 요인으로 작용했다. 임원 인사 단행 등 조직 운영 안정화도 투자심리에 우호적인 영향을 줬다. 11월 3일 예정된 3분기 실적 발표를 앞두고 프리뷰 베팅 수급이 유입되고 있으며, 조선·전력기기 계열사의 원가율 개선과 북미 프로젝트의 구체화가 주요 주목점으로 부상했다.

반면, 정유 계열사의 과징금 등 단기 부담 요인도 있어 투자자 신중론도 상존한다. 동일 업종 내 밸류에이션(PBR 0.54배, PER 32.68배)은 업계 평균을 유지하며, 수익성(RoE 5.65%)은 지주사 중 중상위권이다.

단기적으로는 북미 조선 방산 협력 모멘텀과 3분기 실적 기대감이 주가에 긍정적으로 작용할 전망이다. 하지만 외국인 매도세 등 불확실성도 남아 있어 추세 전환 신호 확인 전까지 보수적 대응이 권고된다. 향후 조선·에너지·로봇 계열사의 실적, 수주 동향, 미 해군 프로젝트 진척도, 원자재 및 환율 변동성, 정유부문 규제리스크 등이 중단기 주가 방향 키가 될 것으로 예상된다. 장기적으로는 친환경·AI 기반 조선소와 글로벌 공급망 전략이 성장의 축으로 지목된다.

시장에서는 3분기 실적 발표와 북미 협력 추진 일정 등 주요 이벤트에 관심이 집중되고 있다.