“큐로홀딩스 이틀 연속 상한가”…개인 매수세·산업 호재에 급등

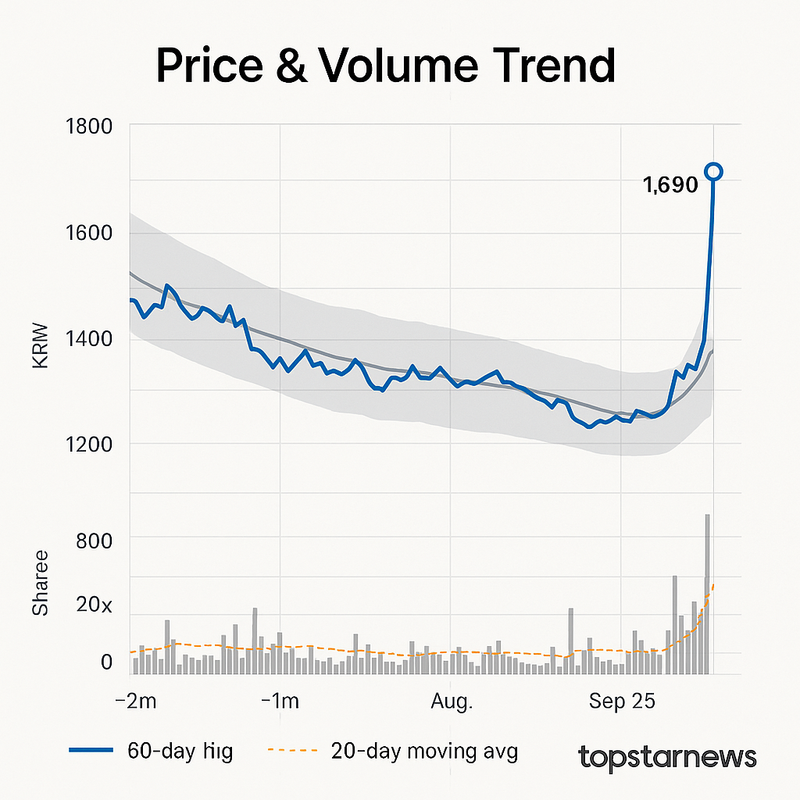

큐로홀딩스 주가가 9월 25일 장중 1,690원까지 치솟으며 전일 대비 30.0% 상승, 이틀 연속 상한가를 기록했다. 최근 60일 최고치에 도달하는 등 투자심리가 집중되면서 단기 과열 우려도 커지고 있다. 시장에서는 산업 호재와 개인 매수세가 맞물린 결과라는 분석이 나온다.

한국거래소 정보데이터시스템 집계에 따르면 25일 낮 12시 4분 기준 큐로홀딩스는 상한가(1,690원)에 진입했다. 외국인은 최근 매수와 매도를 반복하다 24일 817주 소폭 순매수로 돌아섰고, 기관의 거래가 미미한 가운데 개인 투자자가 주도적으로 매수하며 주가를 견인한 양상이다.

최근 5·20일 누적 수익률 모두 가파른 오름세를 보여 차익 실현과 단기 반락에 대한 경계감을 높이고 있다. 이번 급등은 ‘콘텐츠 산업 호황’, ‘글로벌 OTT 협력 확대’, ‘해외 가스전 가치 부각’, ‘커피 산업 성장 기대’ 등 큐로홀딩스가 강조해온 다각화 포트폴리오 기대감과 업계 트렌드의 영향을 받은 것으로 풀이된다.

다만 실적 지표는 부진하다. 2022년 675억원이던 연매출은 2023년 798억원으로 증가했다가 2024년 611억원으로 감소했다. 영업이익은 2024년 –27억원, 순이익 –167억원으로 적자 전환했다. 분기별 실적 역시 2025년 상반기까지 개선 흐름이 뚜렷하지 않다. ROE는 –60%를 넘어 자기자본 효율성이 낮고, 부채비율은 300% 이상으로 재무 건전성 우려가 크다. 당좌비율은 20%대에 불과해 단기 유동성 위험도 상존한다. 한편, PBR은 0.9배 수준으로 일부 시장 참가자 사이에서는 저평가 인식이 일부 형성되고 있으나, 네이버 증권 기준 PER은 음수로 실적 기반 투자매력도는 제한적이다.

업계에서는 콘텐츠·에너지·커피 등 큐로홀딩스의 다각화 전략이 성장 가능성을 자극하지만, 펀더멘털 약화와 부채 부담, 유동성 부족을 우려하고 있다. 전문가들은 “실적 미반전 상태에서 투자심리만으로 단기간 급등한 종목에는 변동성 확대 위험이 따른다”며 “특정 업종 트렌드나 이슈에 대한 과도한 기대감에는 신중할 필요가 있다”고 지적했다.

정부와 거래소는 상장사의 투자 위험성 안내 등 모니터링을 강화하고 있다. 과거와 비교해보면 현재 주가는 2024~25년 이래 60일 기준 고점에 해당하며, 이틀 연속 상한가 기록은 이례적이다.

향후 시장은 단기 지지선 1,500원, 저항선은 상한가 가격인 1,690원 선에서 등락을 반복할 가능성이 주목된다. 투자자들은 실적·재무구조와 함께 업종 흐름 등 전반적 리스크를 종합적으로 고려해 신중한 투자에 나설 필요가 있다.

시장에서는 다음 주로 예정된 큐로홀딩스 실적 발표와 업계 동향에 관심이 모아지고 있다.