“유한양행 5.52% 급등”…중국 상업화 마일스톤 기대에 단기 반등

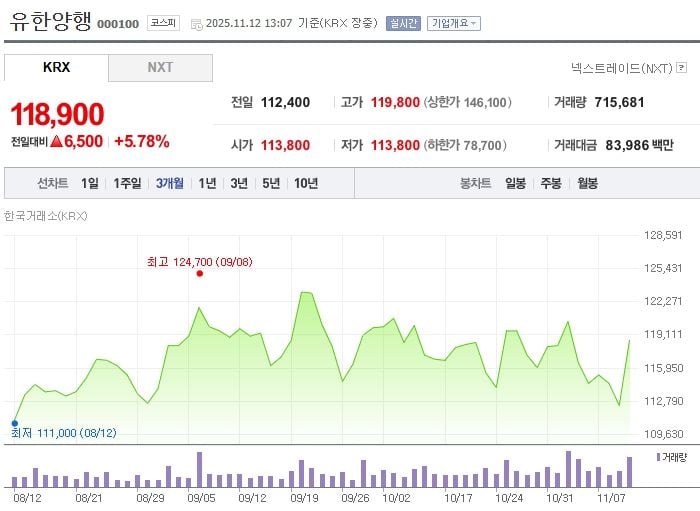

유한양행 주가가 11월 12일 장중 5.52% 상승하며 118,600원을 기록했다. 최근 중국 상업화 마일스톤 유입에 대한 기대와 함께 단기 반등세가 이어지면서, 글로벌 신약 시장 진출에 대한 투자자 관심이 높아진 모습이다. 전문가들은 3분기 실적 둔화에도 불구, 렉라자 병용요법의 중국 시장 진출이 주가 방향성에 핵심 변수로 작용한다고 평가한다.

KRX 정보데이터시스템에 따르면, 유한양행 주가는 3분기 실적 발표 후 일시 조정을 보였으나 중국 상업화 개시 소식이 전해지면서 다시 상승 전환했다. 11월 들어 외국인은 9만~14만 주 규모의 순매도, 기관 역시 1개월 누적 13만 주 이상 매도에 나섰으나 개인 매수세가 꾸준히 유입돼 반등을 견인했다. 외국인 매도 우위 시에는 약세, 기관 매수세 유입 시에는 단기 반등이 강화되는 흐름이 확인된다.

시장에서는 4분기 중국과 유럽 지역의 병용 제품 허가, 마일스톤 유입 등의 일정을 주목하고 있다. 렉라자 병용로얄티 실적은 3분기에 둔화됐으나, 글로벌 시장 확대 본격화 기대가 중기 밸류에이션 개선의 신호로 작용 중이다. 전문가들은 로열티, 마일스톤 수취가 이어질 경우 수익 구조 안정 효과가 기대된다고 진단했다.

재무지표 면에서는 2025년 매출 2조 2,425억 원, 영업이익 1,328억 원, 영업이익률 5.92% 등이 전망된다. ROE는 6.06%로 개선 흐름, PER 69.88배·PBR 3.8배로 업계 평균을 상회한다. 배당수익률은 0.42%, 부채비율 37%, 당좌비율 160%대로 재무 안전성은 양호하다. 투자의견은 ‘매수’, 목표주가는 160,714원이다.

동일업종인 셀트리온, SK바이오팜, 한미약품 등과 최근 한 달간 등락률을 비교하면 유한양행 5.52%, 셀트리온 5.9%, SK바이오팜 6.53%, 한미약품 4.74%를 기록했다. 유한양행은 외국인 비율 16.21%로 업계 상위권이다.

업계에서는 중국·유럽 마일스톤 유입 시 주가의 추가 상승 여력을 기대하지만, 단기적으로는 실적 변동성, 공매도 거래 확산, 글로벌 상업화 일정 리스크 등이 투자 리스크로 분석된다. 글로벌 제약산업의 GLP-1 계열 신약 경쟁, 환율·원가 구조 변화도 중장기 이슈로 부각되고 있다.

향후 정책 방향과 영업 흐름은 렉라자 병용의 글로벌 진출 성과, 마일스톤 실현 속도, 기관·외국인 수급 개선 등 주요 변수에 따라 좌우될 전망이다. 시장은 단기 변동성 확대에 주의하며 글로벌 신약 허가 일정에 촉각을 곤두세우고 있다.