"월소득 8천만원인데도 채무감면"…감사원, 캠코 새출발기금 부적정 감면 지적

채무조정을 둘러싼 형평성 논란과 국유재산 관리 부실 문제가 다시 수면 위로 떠올랐다. 감사원이 한국자산관리공사 한국자산관리공사 새출발기금 운영 실태와 국유재산 관리, 승진 인사까지 대대적으로 들여다본 결과, 수백억 원대 채무 부적정 감면과 대규모 국유지 무단 점유, 인사 운용 문제를 한꺼번에 적발했다.

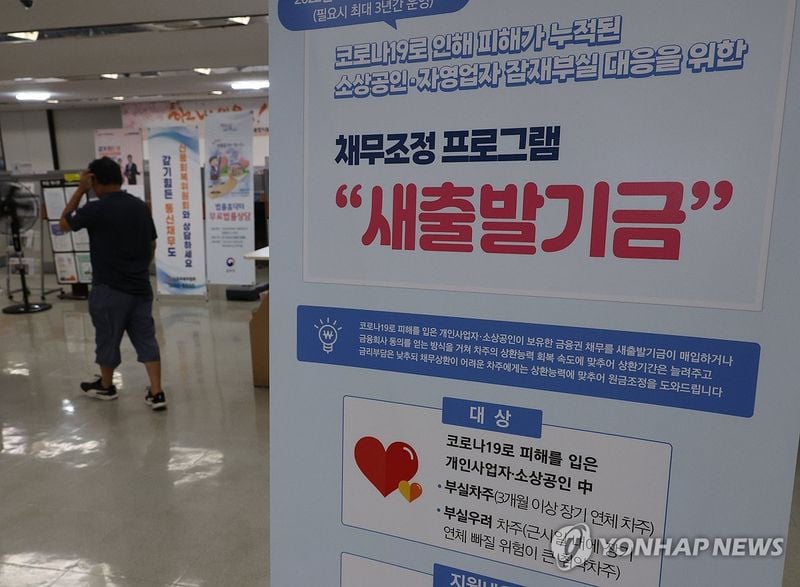

감사원은 15일 발표한 한국자산관리공사 정기감사 결과에서, 공사가 소상공인·자영업자 채무조정 프로그램인 새출발기금을 운영하는 과정에서 변제 능력이 충분한 채무자에게까지 과도한 감면을 적용했다고 밝혔다. 감사원은 공사가 새출발기금 감면율 산정 구조를 잘못 설계해 사실상 최소 60% 이상 감면을 보장하는 방식으로 운용했다고 지적했다.

감사원에 따르면 공사는 새출발기금을 신청한 채무자의 감면율을 월 소득, 연령, 상환 기간 등을 기준으로 산정해왔다. 그러나 계산 구조상 일정 조건만 충족하면 상환 여력이 충분한 채무자도 최저 60% 감면율이 적용될 수 있도록 돼 있었다는 설명이다. 이에 따라 감사원이 원금 감면을 받은 채무자 3만2703명의 변제 능력을 분석한 결과, 1944명이 변제 능력이 충분함에도 총 840억 원을 감면받은 것으로 드러났다.

구체적으로는 월 소득이 8084만 원에 달해 변제 가능률이 1239%로 산정된 채무자가 감면율 62%를 적용받아, 채무 3억3000만 원 가운데 2억 원을 털어낸 사례도 있었다. 사실상 고소득자임에도 취약 채무자 지원 프로그램을 통해 대규모 감면 혜택을 받아 간 구조가 드러난 셈이다.

감사원은 또 채무 감면 과정에서 재산 숨기기 행위, 이른바 사해 행위 가능성도 함께 점검했다. 3000만 원 이상 감면을 받은 사람 1만7533명을 대상으로 자산 변동 내역을 분석한 결과, 1000만 원 이상의 가상자산을 보유한 채무자가 269명 확인됐다. 채무 감면 신청 전후로 가족 등에게 1000만 원 이상 증여한 사례도 77명에 달했다. 채무 조정을 앞두고 가상자산이나 증여를 활용해 재산을 이전했을 가능성이 제기된 대목이다.

감사원은 공사에 새출발기금 감면율 산정 방식을 합리적으로 개선하고, 재산 숨기기 의심 사례에 대해서는 추가 조사 후 적정한 조치를 취하라고 통보했다. 서민·취약계층을 위한 채무조정 제도가 고소득자나 자산가의 편법 채무 경감 수단으로 활용되지 않도록 제도 전반을 손질하라는 취지다.

국유재산 관리 부실도 도마에 올랐다. 감사원은 정기감사 결과에서 국유지 7만9000필지가 무단 점유 상태로 방치돼 있었고, 이 가운데 5만8000필지에는 변상금조차 부과되지 않았다고 밝혔다. 변상금은 국가 재산을 허가 없이 사용하는 경우 부과하는 금전 부담으로, 국유재산 관리의 핵심 수단이다.

특히 감사원은 공사가 이미 무단 점유자를 파악하고도 약 251억 원의 변상금을 부과하지 않은 사례를 지적했다. 국유재산 실태 조사 이후 후속 행정 조치가 제대로 이뤄지지 않아, 국유지가 장기간 무단 사용되면서도 국가가 받아야 할 수입도 거두지 못했다는 판단이다. 감사원은 공사에 변상금 부과와 행정대집행 등 적절한 해소 방안을 마련해 무단 점유 상태를 정리하라고 요구했다.

인사 관리에서도 문제점이 확인됐다. 감사원에 따르면 공사는 2023년과 2024년 승진 인사 과정에서 1급부터 4급까지 승진 가능 인원 상한을 임의로 늘려 14명을 추가 승진시켰다. 감사원은 내부 기준을 벗어난 승진 규모 확대가 인사 공정성과 조직 관리 원칙에 어긋난다고 보고 개선을 주문했다.

감사원 정기감사 결과가 발표되면서 공기업의 채무조정 제도 운용과 국유재산 관리에 대한 정치권 논쟁도 거세질 전망이다. 새출발기금이 도입 취지와 달리 고소득·고자산 계층의 부담 경감 수단으로 활용됐다는 지적이 제기될 경우, 국회에서 제도 전반에 대한 손질 요구가 커질 가능성이 크다.

국유지 무단 점유와 변상금 미부과 문제 역시 공공기관의 자산 관리 책임을 둘러싼 공방으로 이어질 수 있다. 국회 정무위원회와 국회 기획재정위원회 등 관련 상임위는 향후 국정감사와 현안보고 과정에서 한국자산관리공사와 관련 부처에 대한 추가 질의와 제도 개선 요구에 나설 것으로 보인다.