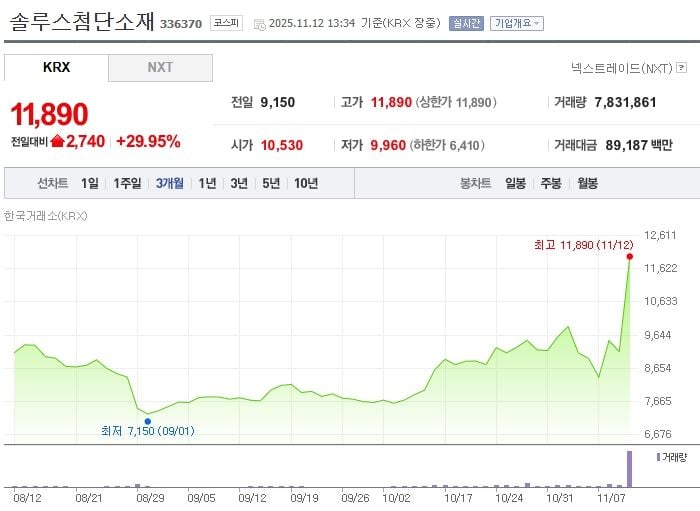

“솔루스첨단소재 상한가 11,890원”…외국인 매수·ESS 수요 확대 기대에 급등

솔루스첨단소재가 12일 장중 상한가를 기록하며 11,890원까지 급등했다. KRX 정보데이터시스템에 따르면 이날 주가는 전일 대비 29.95% 올랐으며, 최근 한 달 동안 9,000원 초반대에서 강한 반등세를 이어가 단기 변동성이 극심한 모습이다. 전문가들은 배터리용 동박 실적 부담에도 불구하고, ESS(에너지저장장치) 및 데이터센터 인프라 등 비EV 부문 수요 확대와 글로벌 고객사 다변화 기대로 상승세가 촉진됐다고 진단했다.

12일 솔루스첨단소재의 시가총액은 8,348억 원, PER은 -20배, 외국인 비율은 4.63%로 집계됐다. 최근 11월 들어 외국인은 누적 15만 주 이상 순매수에 나선 반면, 기관과 개인은 차익 실현에 나서는 양상이다. 단기적으로는 수급 변동성이 뚜렷하게 확대된 가운데, 20일 이동평균선 상향 돌파 등 기술적 과열권 진입 신호도 포착됐다.

시장에서는 유럽·북미 신규 고객 승인과 고부가 회로용 동박 공급이 본격화될 경우, 실적 부진을 상쇄할 수 있다는 기대감이 반영됐다고 평가한다. 실제로 2024년 매출 5,709억 원, 2025년 5,919억 원으로 증가가 예상되지만, 영업손실은 -544억 원에서 -712억 원으로 적자폭 확대 전망이다. 수익성 측면에서는 여전히 부담이 크지만, 소재 기술력과 글로벌 고객 다변화 전략이 주가 반등의 주요 근거로 꼽힌다.

이번 급등은 배터리·신소재 테마와 거래대금 급증, 동박 소재주 전반의 동반 강세가 겹쳐진 결과로 보인다. 한편 동업종 내 삼성전기, 이수페타시스 등과 비교해 단기 등락률이 높아, 시장의 변동성 예민도가 지속되고 있다. 전문가들은 “ESS와 데이터센터 중심의 신성장 테마가 단기 주가를 견인했지만, 재무구조 개선과 고객사 PO(구매계약) 등 구체적인 실적 개선 신호가 동반돼야 중장기 상승 흐름이 유의미해질 것”이라고 지적했다.

또한 10,500원 이하 하락 시 단기 차익 실현 매출 증가가 예상되는 만큼, 투자자는 외국인 수급과 글로벌 계약 추진 상황, 원재료 가격 변동 등 주요 리스크 요인을 주의 깊게 점검할 필요가 있다. 경영권 매각 및 신규 고객 계약 확정 여부가 향후 주가 방향을 결정짓는 주요 이벤트가 될 전망이다.

향후 솔루스첨단소재의 주가 추이는 글로벌 ESS·데이터센터 소재 시장 성장, 외국인 및 기관 수급 변화, 경영권 이슈 등 주요 변수에 따라 좌우될 것으로 보인다. 시장에서는 단기 과열 신호를 경계하면서도, 중장기 실적 회복세와 신시장 진출 가능성에 대한 평가가 이어지고 있다.