“퓨쳐켐 14.4% 급등”…방사성의약품·알츠하이머 진단 기대감에 투자자 몰려

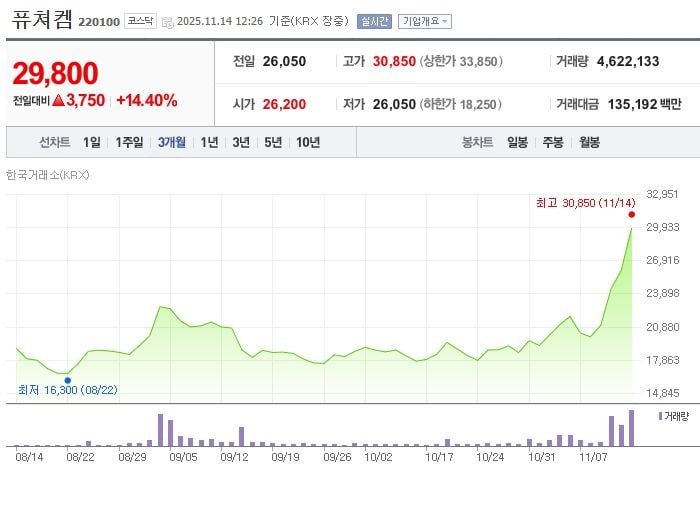

퓨쳐켐 주가가 11월 14일 장중 한때 2만9,800원을 기록, 전일 대비 14.40% 급등했다. KRX 정보데이터시스템에 따르면 최근 한 달간 1만8,000원대 초반에서 2만9,000원대까지 빠르게 상승하며 변동성이 커지고 있다. 투자자들은 전립선암 방사성의약품 FC705의 임상 진전, 알츠하이머 진단용 '알자뷰'의 미국 진출 기대에 주목하고 있다. 외국인과 기관이 연일 집중 매수에 나선 점도 강세 배경으로 꼽힌다.

시장에서는 FC705의 임상 2상 유효성과 글로벌 학회 발표, 조건부 허가 추진 등 구체적 임상 일정이 확인된 뒤 성장 기대감이 한층 높아졌다는 평가다. 알자뷰 역시 미국 시장 재도전 소식이 부각되면서, 방사성의약품과 치매 진단 이슈를 동시에 갖춘 테마주로 부각됐다. 한 달 새 주가는 60% 넘게 뛰었고, 거래량 역시 예년 대비 큰 폭 확대됐다. 특히 11월 12일 외국인 순매수는 54만9,942주에 달하며 최근 들어 수급 쏠림이 가속화된 흐름이다.

전문가들은 "최근 임상 데이터와 해외 시장 진출 기대, 기관·외국인의 동반 매수세가 상승을 견인했다"고 진단했다. 다만 바이오 섹터 특성상 임상 이벤트 전후 변동성이 크고, 단기 급등 이후 조정 위험이 높아진 만큼 투자자들의 신중한 접근이 필요하다는 조언도 나온다.

기업의 재무구조 측면을 보면 퓨쳐켐은 매출(연 100억~200억원대)이 소형 수준에 머물러 있으며, 영업이익률도 적자 상태다. 코스닥 시가총액은 약 6,600억원(11월 14일 기준)으로 대형사 대비 중소형 바이오에 속한다. 업계 평균 PER 80배 대비 적자 기조로 밸류에이션 판단이 어렵고, 외국인 지분율도 5%대로 낮은 편이다.

정부와 금융당국은 최근 신약·바이오 섹터 전반의 혁신 투자를 유도하기 위한 정책 가이드라인과 인허가 절차를 고도화하는 중이다. 다만 퓨쳐켐 등 임상 개발주들은 허가 심사 및 매출 실현까지 돌발 리스크가 큰 만큼, 기업 공시 및 임상 타임라인의 면밀한 점검이 요구된다.

과거와 비교하면 6개월 전 박스권(1만8,000원 안팎)에서 최근 한 달 여 사이에만 단기간에 레벨업이 이뤄졌다. 동 기간 등락률로는 삼성바이오로직스 등 대형사보다 월등히 높고, 변동성 역시 클 것으로 관측된다.

향후 FC705의 후속 임상 및 허가 심사, 알자뷰 미국 허가 진전, 외국인 및 기관 수급 추세가 단기·중기 주가 방향을 좌우할 전망이다. 시장에서는 "이벤트 리스크를 관리하면서 임상 공시와 수급 변화에 주목해야 한다"는 목소리가 높다. 향후 정책 방향과 신약 파이프라인 진행, 글로벌 빅파마와 협력 여부 등이 중장기 증시 흐름에 주요 변수가 될 것으로 예상된다.