“에이비엘바이오 2.46%↑”…미국 자회사 출범 힘입어 단기 반등세

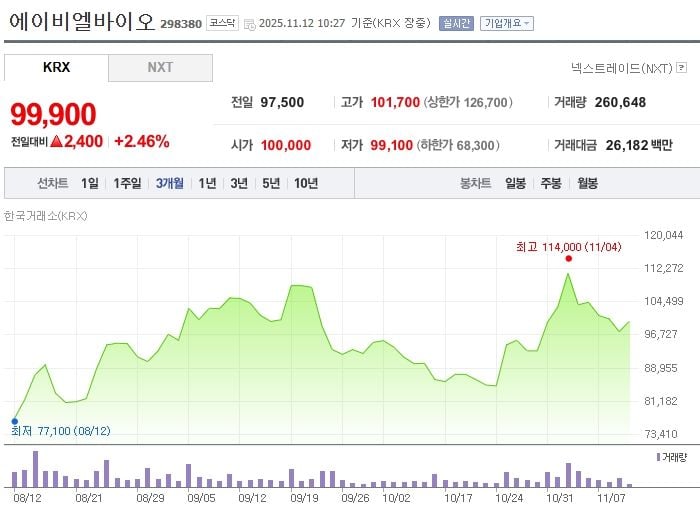

에이비엘바이오 주가가 11월 12일 오전 장중 한때 전일 대비 2.46% 오른 9만9,900원을 기록했다. 미국 자회사 네옥 바이오 출범과 이중표적 ADC 임상계획 구체화가 투자심리에 긍정적으로 작용하며 투자자 관심이 쏠리고 있다. 단기 매수세가 유입되며 저평가 영역에서 기술적 반등세가 이어지는 흐름이다.

KRX 정보데이터시스템에 따르면, 최근 한 달간 에이비엘바이오 주가는 9만5,000원선을 지지로 삼아 10만 원대 회복 흐름을 보였다. 8월 이후 이어진 중기 하락세도 네옥 바이오 출범과 7,500만 달러 외부 자금 조달, ADC 신약 파이프라인(ABL206·ABL209) 임상 로드맵 구체화 등 굵직한 이벤트에 힘입어 진정되는 양상이다. 기술적으로는 거래금액 증가 및 외국인 중심의 매수세 유입이 지지력을 형성 중이다.

수급 측면에서는 외국인이 11월 초순 43만 주 순매수 이후, 5일 37만 주 순매도를 보였다가 7일 다시 20만 주 순매수로 돌변하면서 주가 반등을 주도했다. 반면 기관은 단기 차익 실현 움직임이 혼재돼 일중 변동성을 높이고 있다. 외국인 지분율은 12.15%로, 업계 평균 대비 견조한 수준을 유지 중이다.

업종 내에서 에이비엘바이오는 알테오젠, 펩트론, 코오롱티슈진 등과 함께 항체·바이오 신약주로 분류된다. 이날 상승률 2.46%는 업종 평균(3.11%)보다는 낮지만, 시가총액 5조5,070억 원으로 상위권에 포진한다. 2023년 기준 매출 757억 원, 영업이익 407억 원으로 동종 경쟁사 대비 수익성이 가장 높다. 영업이익 증가율(240%)도 업계 최고치를 기록했다.

실적 모멘텀도 가시화되는 분위기다. 증권가 컨센서스에 따르면, 2024년 매출 334억 원에서 2025년 1,016억 원으로 3배 이상 성장할 전망이며, 영업이익 역시 2024년 -594억 원에서 내년 19억 원으로 흑자 전환이 예상된다. ROE도 -46.01%에서 2.02%로 반등할 전망이고, 부채비율(38.67%)은 비교적 안정적이다. PBR 9.66배, PER은 -27배 구간으로, 단기 수익성 개선 기대가 반영되는 구간이다.

기관과 증권사 투자의견 역시 우호적이다. 컨센서스 기준 투자의견은 '매수(4.00점)', 목표주가는 12만 원으로 현 주가와 괴리율이 약 20%에 달한다. 이에 따라 단기 상승 여력이 남아 있지만, 기술적 저항선에 근접해 거래량 추이에 주목해야 한다는 조언도 나온다.

이번 상승 흐름의 근간에는 미국 네옥 바이오 공식 출범, 대규모 외부 자금 유치, ADC 파이프라인 글로벌 임상 진입 기대감이 자리한다. 회사는 연내 ABL206, 내년 초 ABL209 관련 FDA에 IND(임상시험계획) 제출을 예고했다. 표적물질(ROR1·B7H3, EGFR·MUC1) 공개 이후 파트너링 기대가 확대되면서 추가 상승 모멘텀이 유입됐다. 더불어 네옥 바이오 지분 취득, 미국 현지 네트워킹 강화 등도 사업화 기대를 높이고 있다.

다만 바이오 섹터 특유의 높은 변동성과 단기 과열, 임상 데이터 불확실성 등은 투자 리스크로 지적된다. 또 업계 최고 투자지표(알테오젠 PER 298배 등)와는 달리, 에이비엘바이오의 낮은 멀티플, 마이너스 ROE가 지속된다면 재평가 폭은 제한될 수 있다는 관측이 있다.

전문가들은 “에이비엘바이오는 이중항체·ADC 글로벌 임상 본격화, 미국 네옥 바이오 실적 가시성 등이 단기 주가를 뒷받침할 수 있지만, 실질적 이익 전환과 기술이전(L/O) 계약 성사 여부가 중장기 성과를 좌우한다”고 분석했다.

투자자들은 앞으로 미국 임상 진입 상황, FDA IND 승인 일정, 미국 자회사 실적 반영 시기, 기술이전 및 글로벌 협력 성과 등을 예의주시할 필요가 있다는 평가다. 시장은 향후 글로벌 신약 파이프라인 진전에 따른 투자 전략 변화에 주목하고 있다.